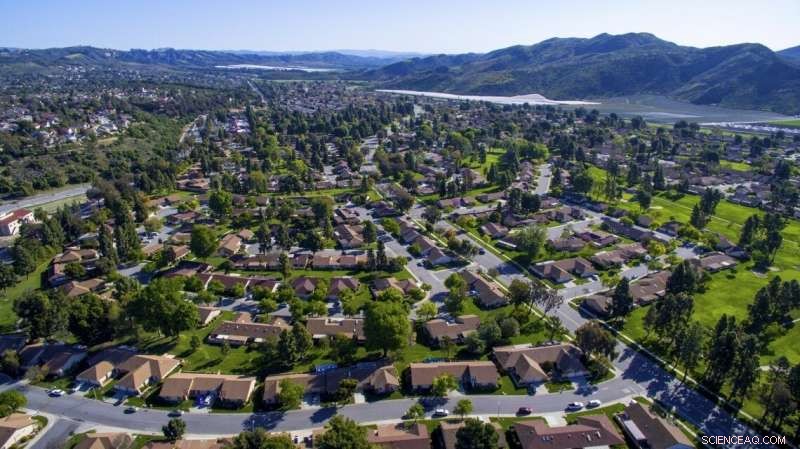

Une nouvelle étude de l'UArizona prédit que des millions de milléniaux et de membres de la génération Z pourraient ne pas être en mesure de se permettre les maisons en grande partie de banlieue que les générations plus âgées chercheront à vendre dans les décennies à venir. Le résultat pourrait être une surabondance de foyers pouvant atteindre 15 millions d'ici 2040. Crédit:University of Arizona

Des millions de maisons américaines pourraient devenir invendables - ou pourraient être vendues à des pertes importantes à leurs propriétaires seniors - d'ici 2040, selon de nouvelles recherches de l'Université de l'Arizona.

L'étude prédit que de nombreux baby-boomers et membres de la génération X auront du mal à vendre leur maison alors qu'ils deviennent des nids vides et des célibataires. Le problème est que des millions de millennials et de membres de la génération Z peuvent ne pas être en mesure de se permettre ces maisons, ou ils peuvent ne pas en vouloir, opter pour des maisons plus petites dans des communautés piétonnes plutôt que dans des banlieues éloignées.

Les baby-boomers sont des personnes nées entre 1946 et 1964, tandis que la génération X est née entre 1965 et 1980. La génération Y est née entre 1981 et 1997 et la génération Z entre 1998 et 2015.

L'étude prédit que le changement dans les comportements d'achat d'une maison par les jeunes générations pourrait entraîner une surabondance de maisons qui pourrait atteindre 15 millions d'ici 2040, avec des propriétaires qui vendent pour un prix bien inférieur à ce qu'ils ont payé, s'ils peuvent les vendre. La plupart des personnes âgées pourront vendre leur maison, l'étude dit, mais cela peut devenir particulièrement difficile dans les plus petits, marchés éloignés et à croissance lente ou non.

Arthur C. Nelson, professeur d'urbanisme et de développement immobilier au UArizona College of Architecture, Aménagement et architecture de paysage, appelle sa prédiction "The Great Senior Short Sale" dans un article publié cette semaine dans le Journal of Comparative Urban Land and Policy .

Expert en études urbaines, politiques publiques et aménagement du territoire, Nelson a passé une grande partie de sa carrière à étudier l'évolution de la demande de maisons de banlieue, bien avant le krach immobilier de la Grande Récession.

Sa dernière prédiction, si ça se joue, saperait l'une des « grandes promesses » d'accession à la propriété pour des millions de personnes âgées, Nelson a dit :qu'une maison, une fois payé, peut être vendu pour un pécule de retraite.

"Et si vous remboursiez votre hypothèque sur 30 ans, " il ajouta, "et personne n'achète la maison?"

L'inadéquation du marché

La prédiction de Nelson provient de la synthèse de données provenant de sources telles que le U.S. Census Bureau et le Harvard Joint Center for Housing Studies. Le centre de Harvard est une source de données de premier plan pour les universitaires, gouvernement et les entreprises à donner un sens aux problèmes de logement pour éclairer les décisions politiques.

Nelson, en utilisant ces données, cartographié l'évolution de l'âge des propriétaires entre 2018 et 2038. En examinant trois groupes d'âge — plus de 65 ans, 35-64 ans et moins de 35 ans - il est venu à la projection au centre de l'étude :qu'il pourrait y avoir moins de propriétaires de moins de 65 ans en 2038 qu'il n'y en avait en 2018, même si la grande majorité des personnes de plus de 65 ans en 2038 seront propriétaires de leur logement.

"Il y a le décalage - si les plus de 65 ans déchargent leurs maisons, et les moins de 65 ans ne les achètent pas, qu'arrive-t-il à ces maisons?", demande-t-il.

Nelson prend soin de ne pas exagérer ses conclusions; des millions de personnes achèteront les maisons que les générations plus âgées vendent, il a dit.

"Mais la vaste offre est si grande et la demande pour eux va être si faible, en comparaison, qu'il va y avoir un vrai problème à partir de la fin de cette décennie, " il a dit.

Nelson a dit qu'il s'attend à ce que le phénomène ne se révèle pas d'un seul coup, mais progressivement au cours des deux décennies suivantes, à environ 500, 000 à 1 million de foyers chaque année. Il est peu probable que cela ait beaucoup d'impact dans les zones métropolitaines en croissance telles que Phoenix ou Dallas où « la croissance résoudra toutes sortes de problèmes, " il a dit, mais cela aura de l'importance dans des milliers de zones suburbaines et rurales, y compris certaines parties de l'Arizona.

« Les personnes qui possèdent maintenant des maisons dans des milliers de communautés en déclin devront peut-être simplement s'en éloigner, " il a dit.

Solutions politiques proposées

L'étude de Nelson exhorte les législateurs à agir, et il propose ses propres idées.

Parmi ceux-ci, il y a un programme dans lequel le gouvernement fédéral rachèterait des maisons qui sont ou pourraient devenir invendables. L'Agence fédérale de gestion des urgences fait déjà quelque chose de similaire avec les maisons qui ont été ou sont susceptibles d'être endommagées par des catastrophes naturelles.

En supportant le coût d'achat de ces maisons, Nelson a dit, le gouvernement pourrait aider les personnes âgées à éviter de se tourner vers les programmes fédéraux de soutien social après avoir perdu leur maison. Ces programmes coûtent cher aux contribuables, et le coût est encore plus élevé lorsque les programmes doivent être administrés dans des zones rurales ou suburbaines - où il est prévu que les maisons ne se vendent pas, dit Nelson.

« Si vous avez des millions de personnes âgées réparties dans tout le paysage qui coûtent une fortune à servir, nous ferions peut-être mieux de trouver des moyens d'inciter de nombreuses personnes à vendre leur maison, " a-t-il dit. " Et nous pourrions alors économiser potentiellement des milliards d'argent public qui seraient autrement utilisés pour servir les gens dans des endroits très éloignés et éloignés. "

Nelson propose également des programmes au niveau de l'État qui permettraient aux plus jeunes de vivre avec des nids vides plus âgés, les célibataires et les autres personnes vivant dans des logements plus grands que ce dont ils pourraient avoir besoin, mais qui ne veulent pas bouger.

En partageant des maisons, Nelson a dit, les personnes âgées n'auraient pas à les vendre, et les jeunes colocataires pourraient agir en tant que soignants et gestionnaires immobiliers.

L'idée est déjà testée dans des villes comme Minneapolis et Seattle et dans tout l'État de l'Oregon, dit Nelson. Là, des lois ont été adoptées l'année dernière qui ont permis aux propriétaires de maisons unifamiliales de les diviser en plusieurs unités.

Nelson a terminé son étude juste avant que l'épidémie de coronavirus ne se généralise. Mais la pandémie, il a dit, ne rend pas la question du logement moins urgente.

"On va se réveiller en 2025 - quelques années à prendre ou à donner - pour se rendre compte que des millions de seniors ne peuvent pas sortir de chez eux et que ça va empirer dans les années 2030, " Il a dit. " Nous devons commencer à faire des choses maintenant pour réduire le choc à venir d'un trop grand nombre de personnes âgées essayant de vendre leur maison à trop peu d'acheteurs plus jeunes. "