Avantages géants. Crédit :Bloomicon

La pandémie de coronavirus secoue les marchés financiers, perturber les chaînes d'approvisionnement et réduire fortement les dépenses de consommation. La crise frappe particulièrement durement les compagnies aériennes et les détaillants, et décime de nombreuses petites entreprises. Malheureusement, cela s'avère dévastateur pour des millions de travailleurs précaires et à faible revenu à travers le monde.

De nombreux gouvernements, dont le Royaume-Uni et les États-Unis, ont annoncé des plans de relance budgétaire, y compris les allégements fiscaux, aux particuliers et aux entreprises. De telles mesures sont les bienvenues, mais nos nouvelles recherches suggèrent qu'elles doivent être comprises par rapport à des changements plus larges du régime fiscal qui laissent la société moins en mesure de résister à la pandémie.

Comme nous le montrons en regardant les entreprises américaines, ces changements renforcent les inégalités non seulement entre les grandes et les petites entreprises, mais aussi entre les ménages à revenu élevé et à faible revenu. Le résultat est un tissu social effiloché à travers lequel le coronavirus peut se propager rapidement.

La grande remise

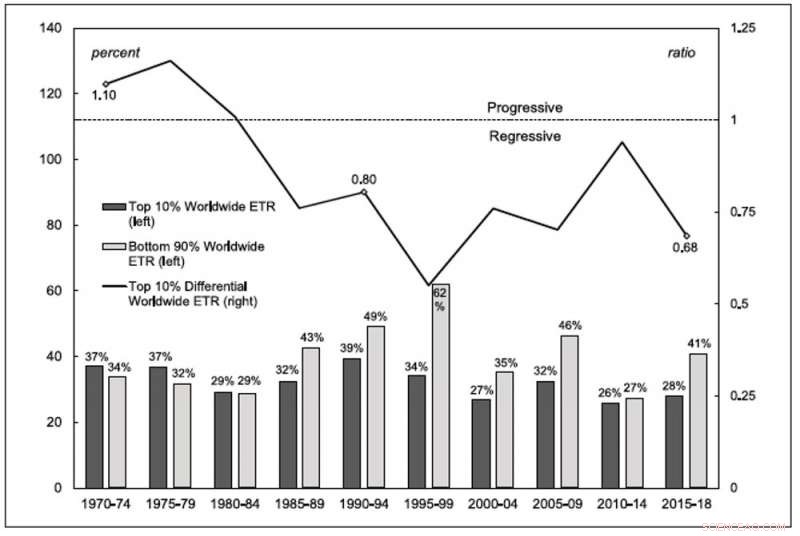

Le graphique ci-dessous représente le taux d'imposition effectif mondial (le taux réellement payé par opposition à tout taux fixé par les gouvernements) pour les sociétés non financières américaines cotées en bourse. Les barres gris foncé indiquent le taux d'imposition moyen des 10 % des sociétés les plus riches classées selon les revenus, tandis que les barres gris clair montrent les 90 % inférieurs. La ligne au-dessus des barres indique le ratio du taux d'imposition des 10 % supérieurs par rapport aux 90 % inférieurs.

Taux d'imposition en vigueur dans le monde entier

Source :Services de données de recherche Compustat/Wharton. Crédit :Sandy Hager/Joseph Baines

Cela montre que le système fiscal mondial était progressif dans les années 1970, les plus grandes sociétés payant des taux légèrement plus élevés que les plus petites. Au milieu des années 80, le système était devenu fortement régressif et le reste depuis. Pour 2015-18, les petites sociétés cotées payaient effectivement un taux de 41 % sur leurs bénéfices, tandis que les grandes sociétés ont payé 28 %.

Qu'est-ce qui explique cet avantage fiscal persistant pour les grandes entreprises? Jouent-ils le système domestique ? Ou bénéficient-ils d'un avantage fiscal étranger parce qu'ils ont les ressources nécessaires pour échapper à l'impôt et transférer leurs bénéfices vers des juridictions à faible imposition ? Pour répondre à ces questions, nous avons comparé le taux d'imposition sur les revenus nationaux au taux sur les revenus étrangers.

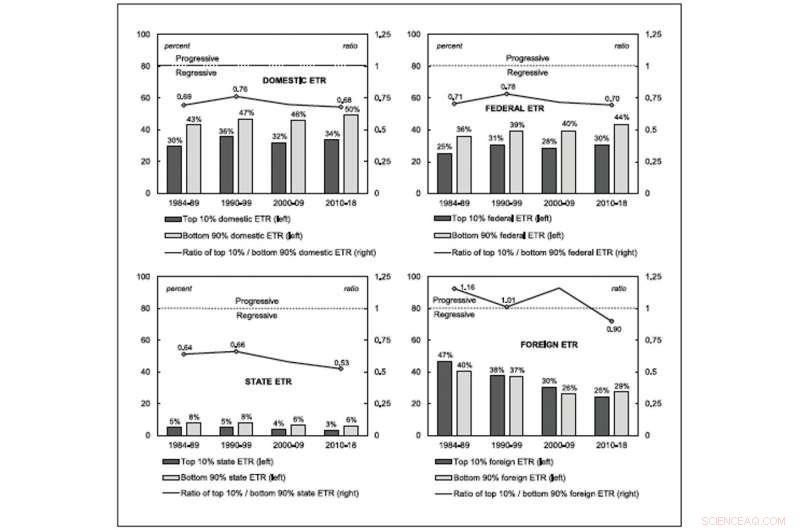

Les graphiques ci-dessous montrent combien les entreprises américaines paient réellement en impôts aux différentes autorités. En comparant à nouveau les 10 % des plus grandes sociétés avec les autres, le graphique en haut à gauche se concentre sur les paiements d'impôts aux États-Unis dans leur ensemble. Le graphique en haut à droite détaille les impôts fédéraux américains tandis que le graphique en bas à gauche représente le total des impôts payés aux États américains. Ces trois graphiques montrent que l'ensemble du système fiscal national, tant au niveau fédéral qu'au niveau de l'État, depuis le milieu des années 80, a été constamment biaisée en faveur des grandes entreprises.

Taux d'imposition effectifs par juridiction

Source :Services de données de recherche Compustat/Wharton. Crédit :Sandy Hager/Joseph Baines

C'est différent de ce que les entreprises américaines paient à d'autres pays, comme le montre le graphique intitulé « étranger » dans le coin inférieur droit. Ce taux a chuté de façon spectaculaire pour les grandes et les petites entreprises, conforme à l'idée reçue selon laquelle la concurrence fiscale s'est intensifiée avec la mondialisation. Jusqu'à la fin des années 90, cependant, la structure fiscale étrangère aux États-Unis était progressive, ce qui signifie que les plus grandes entreprises payaient plus. Cela s'est maintenant inversé, tout comme il l'a fait pour les taxes intérieures plusieurs décennies plus tôt.

Concentration et inégalité

Pourquoi devrions-nous nous en soucier si les grandes entreprises ont un avantage fiscal persistant ? L'un des problèmes est que le régime fiscal encourage les entreprises à se concentrer dans des entités de plus en plus grandes. Ces dernières années, la domination des grandes entreprises dans les économies avancées a suscité de plus en plus d'inquiétudes, y compris les États-Unis. Des études montrent qu'à mesure que les grandes entreprises prennent une plus grande part des revenus, bénéfices et actifs, ils facturent également des prix plus élevés, payer des salaires inférieurs, fournir des biens et services de moindre qualité, et réduire l'innovation et l'investissement.

La plupart des débats politiques se sont concentrés sur le fait que les gouvernements ont annulé la législation antitrust pour remédier à cette concentration d'entreprises. Notre recherche suggère que, Au minimum, l'impôt sur les sociétés devrait faire partie de cette conversation :le système fiscal mondial récompense les sociétés qui atteignent une taille qui est en fait mauvaise pour la société. Cela peut inclure une entrave à notre capacité à atténuer la propagation du coronavirus.

Prenez le secteur pharmaceutique notoirement concentré, qui était déjà blâmé pour un problème croissant de pénuries de médicaments bien avant l'arrivée de la pandémie – en partie à cause des décisions commerciales d'arrêter les anciens produits qui n'étaient pas assez rentables. Les lobbyistes des grandes sociétés pharmaceutiques ont également réussi à bloquer les dispositions d'un nouveau projet de loi de dépenses d'urgence sur les coronavirus de 8,3 milliards de dollars (6,7 milliards de livres sterling) qui lutterait contre les prix injustes et menacerait ainsi les droits de propriété intellectuelle des entreprises sur les médicaments essentiels.

L'avantage fiscal des grandes entreprises contribue également à creuser les inégalités des ménages. Les partisans prétendent souvent que les économies d'impôt permettent aux entreprises d'accroître leur capacité de production, l'emploi et les salaires, and therefore create widespread prosperity. Yet our research shows that as the rate they effectively pay declines worldwide, large corporations scale back their capital expenditures.

If large corporations aren't using their tax windfall to expand productive capacity, what are they doing with it? According to our findings, they are enriching their shareholders.

In the 1970s, large corporations allocated 30 cents toward dividend payments and stock buybacks for every dollar of capital expenditure. From 2010-18, the amount they spent on enriching their shareholders had jumped to 93 cents.

This surge wouldn't be such a problem if share ownership was widely dispersed, but it's not. The top 1% of US households own, either directly or indirectly, 40% of all corporate shares, and the top 10% of households own 84%.

So the corporate tax regime has fueled inequality, which is an important vector for the spread of the coronavirus. Many people on lower incomes are forced to make the wrenching choice between going into work and potentially contracting and spreading the coronavirus, or staying at home and failing to make ends meet.

The government measures for individuals and small businesses are a welcome—but by no means sufficient—attempt at ameliorating problems that the regressive tax regime has helped to create. Let's also use this crisis as an opportunity to reform the tax system in ways that help tackle inequality and reduce corporate concentration.

Cet article est republié à partir de The Conversation sous une licence Creative Commons. Lire l'article original.