Des chercheurs ont développé une nouvelle théorie selon laquelle l'évolution des conditions du marché peut conduire un grand nombre de consommateurs autrement prudents à acheter des produits à risque tels que des prêts hypothécaires à risque, des cryptomonnaies ou même des procédures de chirurgie esthétique.

Ces changements peuvent survenir dans des catégories de produits qui présentent généralement peu de risques lors de leur entrée sur le marché. À mesure que la demande augmente, davantage d'entreprises peuvent entrer sur le marché et tenter d'attirer les consommateurs avec des versions moins chères du produit qui comportent plus de risques.

Si les effets négatifs de ce risque ne sont pas immédiatement perceptibles, le marché peut évoluer pour maintenir les consommateurs dans l'ignorance des risques, a déclaré Michelle Barnhart, professeure agrégée au College of Business de l'Oregon State University et co-auteur d'un nouvel article. P>

"Ce n'est pas seulement la faute du consommateur. Ce n'est pas seulement la faute du producteur. Ce n'est pas seulement la faute du régulateur. Toutes ces choses réunies créent ce dilemme", a déclaré Barnhart. "Comprendre comment une telle situation évolue pourrait aider les consommateurs, les régulateurs et même les producteurs à prendre de meilleures décisions lorsqu'ils seront confrontés à des circonstances similaires à l'avenir."

Les conclusions des chercheurs ont été récemment publiées dans le Journal of Consumer Research. . L'auteur principal de l'article est Lena Pellandini-Simanyi de l'Université de Lugano en Suisse.

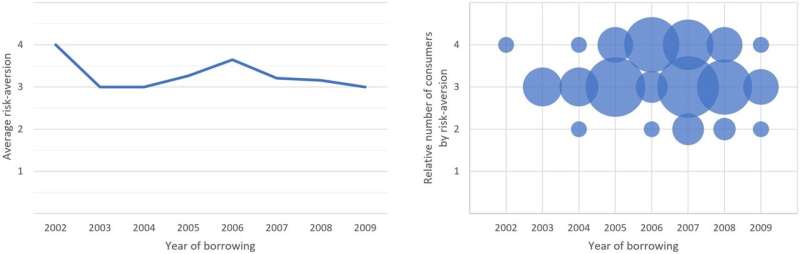

Barnhart, qui étudie la culture de consommation et les systèmes de marché ; a étudié le crédit et le débit aux États-Unis. Pellandini-Simanyi, sociologue spécialisé dans les marchés de consommation, a étudié les finances personnelles dans des contextes européens. Ensemble, ils ont analysé le cas de la crise hypothécaire hongroise pour comprendre comment des personnes qui se considèrent généralement comme averses au risque finissent par rechercher un produit ou un service à haut risque.

Pour mieux comprendre l'état d'esprit des consommateurs, les chercheurs ont mené 47 entretiens avec des emprunteurs hongrois qui ont contracté des prêts hypothécaires à faible risque dans la monnaie locale, le forint, ou dans une devise étrangère à plus haut risque, à mesure que le secteur hypothécaire hongrois évoluait entre 2001 et 2010. Ils ont également mené une enquête plus vaste. d'emprunteurs hypothécaires, a interrogé 37 experts du secteur de la finance et du crédit hypothécaire et des régulateurs financiers et analysé les documents réglementaires et les débats parlementaires.

Ils ont découvert des tendances qui conduisent à des prêts hypothécaires de plus en plus risqués au fil du temps et des changements sociaux et commerciaux qui conduisent les consommateurs à entrer dans un état d'ignorance collective des risques croissants. De plus, ils ont identifié des caractéristiques qui encourageaient ces tendances. D'autres marchés présentant ces caractéristiques sont susceptibles de se développer de la même manière.

"En règle générale, lorsqu'un nouveau produit apparaît sur le marché, les gens sont plutôt sceptiques. Les premiers utilisateurs examinent attentivement ce produit, sont très bien informés à son sujet et font beaucoup de travail pour déterminer si le risque est trop élevé", a déclaré Pellandini. » dit Sumanyi. "S'ils jugent le risque trop élevé, ils ne l'achètent pas."

Mais si ces premiers utilisateurs utilisent le nouveau produit ou service avec succès, la prochaine série de consommateurs supposera probablement que le produit fonctionnera pour eux de la même manière sans l'examiner de manière aussi détaillée, même si la qualité du produit a été réduite. , ont noté les chercheurs.

"Ensuite, tout commence à s'emballer, la qualité diminuant dans la précipitation pour répondre à la demande des consommateurs et maintenir les bénéfices, et les consommateurs s'appuyant de plus en plus sur les informations sociales suggérant qu'il s'agit d'un achat sûr sans enquêter sur la manière dont les risques auraient pu changer", a déclaré Barnhart.

"Cela peut également conduire à un 'paradoxe de la prudence', dans lequel les personnes les plus averses au risque attendent jusqu'à la fin pour entrer sur le marché et finissent par acheter des produits très risqués. Ils font preuve de prudence en attendant, mais ils attendent si longtemps qu'ils se retrouvent avec les pires produits."

La spirale n’est généralement brisée que par une intervention, soit par l’effondrement du marché, soit par la réglementation. Par exemple, même si la chirurgie esthétique est relativement sûre, une augmentation de la disponibilité de procédures peu coûteuses dans des établissements manquant d'équipement et d'expertise a conduit à une augmentation des procédures bâclées jusqu'à ce que la réglementation rattrape son retard.

"Ces résultats démontrent le pouvoir de l'information sociale", a déclaré Barnhart. "Dans cet environnement, il est très difficile pour un consommateur individuel de prêter attention et d'évaluer les risques, car cela est loin d'être la norme."

Pour se protéger contre l'ignorance collective, les consommateurs doivent s'assurer qu'ils pèsent leur risque personnel par rapport à d'autres dont les expériences sont en réalité similaires, a déclaré Pellandini-Sumanyi.

"Assurez-vous qu'il s'agit d'une comparaison concrète des produits et de la situation des consommateurs", a-t-elle déclaré.

Plus d'informations : Léna Pellandini-Simányi et al, La dynamique du marché de l'ignorance collective et de la spirale des risques, Journal of Consumer Research (2024). DOI : 10.1093/jcr/ucae018

Informations sur le journal : Journal de recherche sur la consommation

Fourni par l'Université d'État de l'Oregon