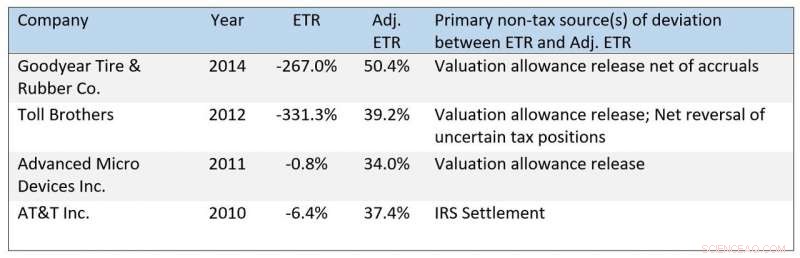

Exemples supplémentaires de TIE artificiellement bas pour des raisons non fiscales. Crédit :Casey M. Schwab, Bridget Stomberg, Junwei Xia

Les faibles taux d'imposition effectifs des entreprises ont suscité la colère des politiciens, créateurs de politiques, les médias et le public. Alors que le Congrès commence à débattre des modifications apportées à l'impôt sur les sociétés pour financer en partie un plan budgétaire de 3 500 milliards de dollars, l'administration Biden soulève des questions sur le montant des impôts payés par les entreprises. Mais de nouvelles recherches de la Kelley School of Business de l'Université de l'Indiana et de collègues chercheurs d'ailleurs suggèrent que des taux d'imposition effectifs très bas ne reflètent souvent pas des niveaux élevés d'évasion fiscale.

Taux d'imposition effectifs, ou ETR, sont une mesure de la charge fiscale calculée selon les principes comptables généralement reconnus des États-Unis en pourcentage du bénéfice avant impôt. Pour mieux comprendre la portée des limitations potentielles des ETR, les chercheurs ont créé un "ETR ajusté" pour près de 15, 800 observations entreprise-année de 3, 375 entreprises entre 2008 et 2016 pour supprimer des éléments largement sans rapport avec l'évasion fiscale.

Les chercheurs ont défini l'évasion fiscale comme les stratégies de planification fiscale utilisées par les gestionnaires pour réduire les charges fiscales explicites de leur entreprise, comme demander des crédits d'impôt et transférer des revenus vers des juridictions à faible imposition.

L'étude a révélé que les entreprises déclarent souvent des ETR faibles non pas en raison d'un évitement fiscal agressif au cours de l'année en cours, mais plutôt en raison de changements de performance ou de règlements fiscaux favorables avec l'IRS.

« Les utilisateurs des états financiers comparent souvent la charge fiscale en pourcentage du revenu au taux d'imposition statutaire. Lorsque le ratio est inférieur, certains peuvent penser que l'entreprise se livre à des magouilles fiscales, mais nos recherches montrent que ce n'est souvent pas le cas, " a déclaré Bridget Stomberg, professeur agrégé de comptabilité et membre de la faculté Weimer à la Kelley School of Business. "Nous constatons que plusieurs fois, des ETR très faibles, inférieurs à 5 %, peuvent être attribués à des changements de performance qui affectent l'ETR en raison des règles des PCGR des États-Unis. »

Par exemple, Stomberg a déclaré qu'American Airlines avait signalé un ETR de seulement 10 % en 2014 et un ETR négatif en 2015. Les gens pourraient comparer ces taux au taux d'imposition statutaire fédéral - qui était de 35 % au cours de ces années - et conclure que l'entreprise faisait quelque chose d'agressif envers réduire son impôt à payer.

"Toutefois, dans ces cas, ces faibles ETR reflètent un redressement de la performance opérationnelle d'American qui permet à l'entreprise de déduire les pertes générées au cours des périodes précédentes - une politique fiscale parfaitement légale et saine, " a déclaré Stomberg. D'autres compagnies aériennes telles que Delta et United ont signalé des tendances similaires à la suite de la crise financière, qui a particulièrement touché l'industrie du transport aérien.

Les entreprises d'autres secteurs peuvent également voir leurs ETR affectés de cette manière. Goodyear Tire &Rubber Co. a déclaré un ETR négatif en 2016, ce qui aurait été près de 20 % sans tenir compte des effets comptables des pertes de l'année précédente et de son redressement ultérieur.

"Même les ETR faibles pour des raisons liées au comportement fiscal de l'entreprise ne signalent pas toujours une évasion fiscale agressive que les autorités fiscales ont coutume d'annuler, " a déclaré Casey Schwab, l'un des co-auteurs de l'étude et professeur et titulaire de la Ryan Endowed Chair in Accounting à l'Université de North Texas G. Brint Ryan College of Business. "Les règles US GAAP limitent la capacité des entreprises à reconnaître tous les avantages fiscaux d'une position fiscale incertaine ou agressive au cours de l'année où la position est initialement déclarée à l'IRS. Si une entreprise règle par la suite la position favorablement avec l'IRS - ou si l'IRS ne ne pas vérifier la position avant l'expiration du délai de prescription - il reconnaît les avantages fiscaux non reconnus auparavant, ce qui abaisse l'ETR."

Par exemple, AT&T a conclu favorablement un audit IRS de sa restructuration en 2010. En conséquence, la société a déclaré un ETR négatif pour l'année. « Étant donné que l'IRS a effectivement accepté les positions fiscales sous-jacentes au règlement, il est difficile d'affirmer que le faible ETR d'AT&T indique un évitement fiscal agressif, " ajouta Schwab. " De plus, La décision d'AT&T de ne pas reconnaître les avantages fiscaux de cette position alors que son issue était incertaine peut profiter aux actionnaires."

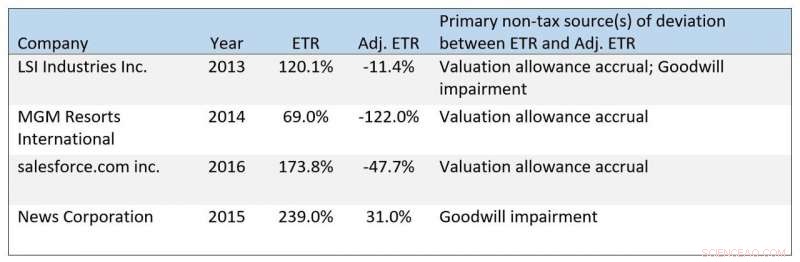

Exemples supplémentaires de TIE élevés pour des raisons non fiscales. Crédit :Casey M. Schwab, Bridget Stomberg, Junwei Xia,

Les chercheurs ont agrégé les éléments qui abaissent l'ETR d'une entreprise au cours d'une année spécifique (hors taxes d'État) et ont comparé l'ampleur relative des éléments agrégés. Cette analyse indique que l'impact de la demande de crédits d'impôt ou du transfert de revenus vers des juridictions à faible imposition (ce que les gens considèrent généralement comme des stratégies de planification fiscale des entreprises) est relativement plus faible pour les entreprises déclarant de faibles TIE.

Au lieu, les éléments non fiscaux tels que les reprises de provisions pour moins-value et la comptabilisation de positions fiscales incertaines sont les principaux moteurs de ces faibles TIE.

"Cette découverte est surprenante, et cela a changé ma façon d'interpréter les ETR très faibles", dit Junwei Xia, professeur adjoint de comptabilité à la Texas A&M University Mays Business School et un autre co-auteur de l'étude. "Les utilisateurs doivent faire preuve de prudence avant de conclure que des ETR très faibles signalent un comportement fiscal agressif des sociétés."

Bien que les données de l'étude se soient terminées en 2016, les écarts entre les PCGR et les TIE ajustés persistent. Par exemple, salesforce.com a fait état d'un ETR de -12,9 % au cours de l'exercice 2019. Cependant, après ajustement des éléments non fiscaux, y compris une provision pour moins-value qui a réduit le TIE de la société d'environ 62,3 %, salesforce.com avait un ETR ajusté de 60,5 %.

Les chercheurs ont également identifié des problèmes avec des ETR élevés, que les entreprises mettent parfois en avant pour détourner l'attention de leur planification fiscale. Cependant, éléments, y compris les provisions pour dépréciation, les dépréciations de goodwill et les règlements fiscaux défavorables avec l'IRS peuvent augmenter les ETR GAAP, faire paraître les entreprises moins agressives qu'elles ne le sont. Par exemple, Moody's a réglé les problèmes fiscaux de manière défavorable avec l'IRS en 2016, forçant l'entreprise à accumuler des montants supplémentaires d'impôts inattendus. A un lecteur sans méfiance, L'ETR de 50,6 % selon les PCGR de Moody's pourrait sembler bénin lorsqu'il reflétait un résultat défavorable avec l'IRS. Sans l'impact du règlement, L'ETR PCGR de Moody's aurait été de 23,2 %.

Les chercheurs ont également agrégé des éléments qui augmentent l'ETR d'une entreprise au cours d'une année spécifique (hors taxes d'État) et comparent l'ampleur relative des éléments agrégés. Cette analyse indique que les éléments non fiscaux tels que les provisions pour dépréciation et les effets fiscaux des dépréciations du goodwill sont relativement plus importants pour les sociétés déclarant des TTB GAAP supérieurs à 40 %. En revanche, les éléments fiscaux sont relativement constants pour toutes les valeurs des ETR PCGR.

« Les chercheurs ont reconnu les limites des ETR GAAP en tant que mesure de l'évasion fiscale et ont proposé des alternatives telles que la moyenne des montants sur plusieurs années, ajustement pour les moyennes de l'industrie, ou en regardant les paiements d'impôts au lieu des charges à payer, " dit Stomberg. " Cependant, nous constatons que des problèmes similaires affectent ces mesures à des degrés divers. En dehors de l'utilisation des ETR ajustés, Les mesures des paiements d'impôts sur une seule année en pourcentage du revenu avant impôt offrent la meilleure alternative. »

Le papier, "Qu'est-ce qui détermine les ETR ? L'influence relative de la fiscalité et d'autres facteurs, " a été accepté par la revue Contemporary Accounting Research. Les co-auteurs sont deux anciens universitaires de Kelley :Casey Schwab et Junwei Xia.

Les chercheurs mettent toutes leurs données à la disposition du public.