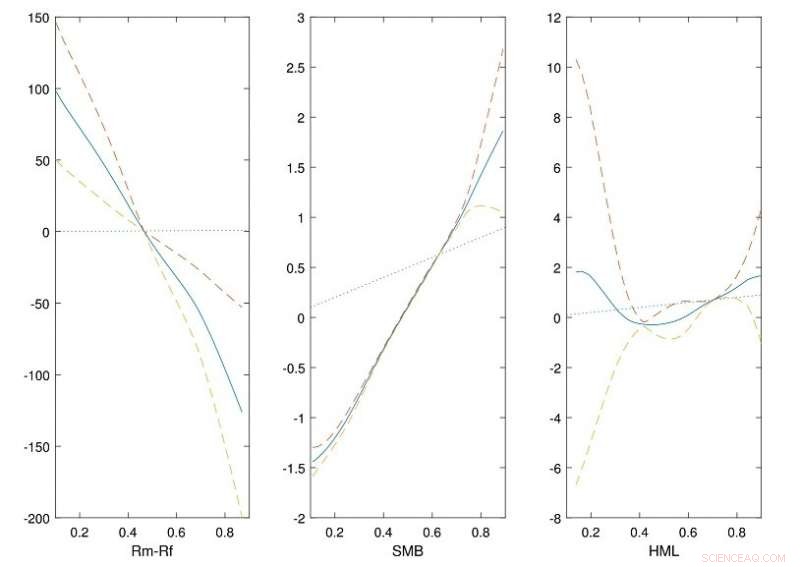

La figure montre les fonctions de transformation estimées (lignes pleines) des trois facteurs dans le modèle à trois facteurs Fama-French obtenus à partir des données historiques du marché boursier américain. Les lignes en pointillés sont les intervalles de confiance à 95 % et les lignes en pointillés sont les fonctions d'identité. Les graphiques montrent que les facteurs (Rm-Rf, SMB et HML) sont généralement non linéaires et peuvent être mieux caractérisés en utilisant des fonctions non paramétriques. Crédit: Journal d'économétrie

Les data scientists de NUS ont développé une version améliorée du modèle à trois facteurs Fama-French pour fournir de meilleures estimations des rendements financiers pour l'analyse commerciale.

Le modèle à trois facteurs Fama-French est couramment utilisé dans l'évaluation des actifs et la gestion de portefeuille pour décrire les rendements des actifs financiers. Le modèle utilise principalement trois facteurs pour évaluer les rendements qui peuvent être obtenus à partir du marché boursier. Ces trois facteurs sont communément appelés le marché (Rm-Rf), taille (SMB) et valeur (HML). Rm-Rf est une mesure du risque de marché, qui est la différence entre les rendements du portefeuille financier et le taux sans risque. Les deux autres facteurs, PME et HML, mesurer les rendements excédentaires historiques des petites entreprises par rapport aux grandes entreprises et des actions de valeur par rapport aux actions de croissance. Bien que de nombreux autres modèles factoriels aient été proposés dans la littérature, le modèle à trois facteurs Fama-French est largement préféré pour sa simplicité de calcul et ses performances de prédiction fiables. Cependant, le modèle est linéaire à paramétrisation fixe, ce qui peut être restrictif.

Une équipe de recherche dirigée par le professeur LI Jialiang du Département des statistiques et des probabilités appliquées, NUS a développé une version non paramétrique plus flexible du modèle à trois facteurs Fama-French pour une meilleure prévision des rendements d'un portefeuille financier donné. Dans leur approche, les trois facteurs sont décrits par des fonctions non paramétriques lisses construites à partir des données historiques disponibles. Cela fournit une caractérisation plus complète des rendements des actifs par rapport au modèle initial, qui utilise des fonctions linéaires. L'équipe de recherche a fourni la justification théorique des méthodes utilisées dans la nouvelle approche dans ce travail. Ils ont également réalisé des études de simulation en utilisant des données historiques du marché boursier américain pour valider les approches proposées. En utilisant leurs méthodes d'estimation, ils ont constaté que les fonctions linéaires peuvent ne pas capturer pleinement les effets des trois facteurs et qu'elles pourraient être mieux caractérisées en utilisant des approches non paramétriques.

Le professeur Li a dit, « Dans notre étude utilisant des données financières historiques, la nouvelle approche peut fournir une prévision plus précise, soit une amélioration de plus de 35% en termes de comptabilisation du rendement d'un actif. En plus d'analyser les rendements des actifs, la version améliorée du modèle peut être adaptée pour fournir de meilleurs résultats numériques pour un plus large éventail d'applications dans les domaines des affaires et de la finance."