Les gens sont de différentes formes et tailles, ce qui peut rendre inconfortable un régime de retraite unique. Crédit :Shutterstock

Parmi les sujets examinés par l'examen des revenus de retraite du gouvernement, figure la question de savoir si les super cotisations obligatoires devraient être levées de 9,5 % à 12 %.

Notre recherche a identifié deux vérités inconfortables. L'une est qu'il n'y a pas de contribution correcte "à taille unique". L'autre est que 9,5% suffiront pour la plupart des gens, sauf si l'objectif est de remplacer la pension de vieillesse.

Il s'interroge sur la nécessité de porter le taux de cotisation à 12 %, et aussi l'idée d'avoir des cotisations obligatoires uniformes.

Ce que notre étude a fait

Nous avons utilisé ce que l'on appelle un modèle de cycle de vie stochastique pour calculer le niveau optimal de super contributions pour les Australiens à neuf niveaux de revenu différents (allant de 30 $ A à 000 à 150 $, 000), l'application de la taxe existante, règles de super et de pension.

Bien que nécessairement limité, il s'agit d'un progrès par rapport à la modélisation précédente qui n'équilibre pas la perte de pouvoir d'achat avant la retraite par rapport aux revenus acquis par la suite après la retraite. Statut du ménage, genre, les actifs en dehors du statut de super et de propriété du logement ont également beaucoup d'importance, mais ne sont pas directement modélisés.

Pour chaque groupe de revenu, nous avons examiné différents objectifs de revenu pour la retraite, y compris les normes « confortables » et « modestes » de l’Australian Association of Superannuation Funds of Australia. Nous avons examiné différents âges de départ à la retraite, espérances de vie, des rendements exceptionnels et des cotisations patronales efficaces.

Combien vous avez besoin

Le modèle a produit un large éventail d'estimations.

En fonction des revenus et d'autres hypothèses, le bon montant de super contributions peut se situer entre 3 % et 20 % environ, bien que les niveaux les plus élevés supposent généralement la suppression de la pension de vieillesse.

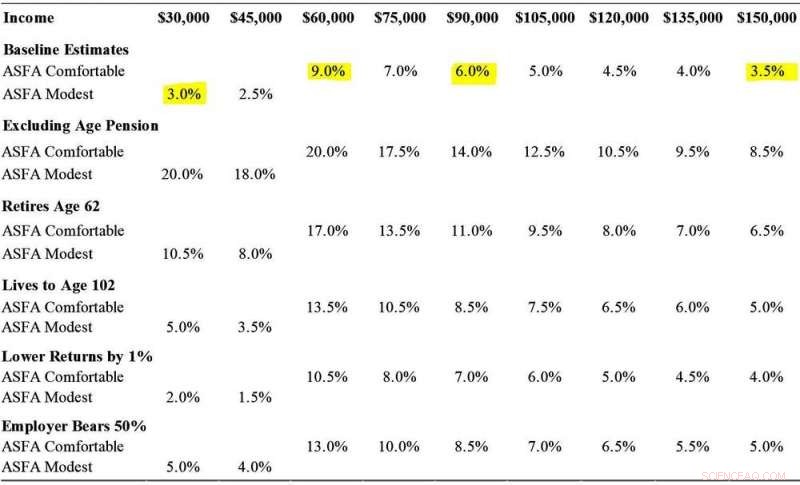

Ce tableau présente des résultats sélectionnés.

Quelques super contributions optimales par niveau de revenu et objectifs

Quelques super contributions optimales par niveau de revenu et objectifs. Crédit :Khemka et Warren, 2020

Deux conditions pourraient justifier une contribution plus élevée pour tous

Une condition qui justifierait une cotisation de retraite plus élevée serait un objectif politique consistant à remplacer autant que possible la pension de vieillesse. Notre modélisation révèle que même des cotisations obligatoires de 12 % pourraient même ne pas suffire pour atteindre cet objectif.

La seconde est l'endroit où super est utilisé comme une sorte de mécanisme d'auto-assurance au cas où les choses ne se passeraient pas comme prévu. Cela peut être dû au fait que quelqu'un prend sa retraite plus tôt que prévu, vit plus longtemps que prévu ou obtient des rendements inférieurs aux attentes.

Crédit :Bureau des impôts australien

La retraite anticipée constitue la plus grande menace car elle arrête le revenu avant que la pension ne soit disponible, obligeant les retraités à utiliser leur épargne. Les interruptions de carrière courantes chez les femmes ont des effets similaires, bien qu'ils aient la possibilité de rattraper leurs cotisations plus tard et qu'ils puissent bénéficier d'une aide au revenu pendant la pause.

Le problème d'épargner plus "au cas où" est qu'il peut en résulter une sur-épargne si les risques redoutés ne se réalisent pas, forcer inutilement à baisser le niveau de vie avant la retraite.

Il existe d'autres moyens de faire face à ces risques, y compris par le biais de la sécurité sociale et de diverses formes d'assurance. La pension est l'un de ces mécanismes, les rentes en sont une autre. Nous préférerions que les décideurs politiques explorent l'assurance contre le risque plutôt que de forcer tout le monde à épargner davantage.

Le point clé est qu'une contribution "taille unique" est un instrument très brutal, et asymétrique.

Les salariés ne peuvent actuellement rien faire face à un taux de cotisation obligatoire trop élevé pour eux, mais peut en ajouter plus s'il est réglé trop bas.

Une cotisation obligatoire plus élevée pourrait aider certains si elle s'ajoutait réellement aux augmentations de salaire et était payée par les employeurs (comme c'est légalement le cas) plutôt que de sortir du salaire net via des augmentations de salaire plus faibles (comme c'est souvent le cas dans la pratique).

Nous n'avons pas d'opinion tranchée sur la provenance des contributions supplémentaires, mais nous notons qu'il est loin d'être évident que les employeurs en supporteront nécessairement le coût.

L'examen du revenu de retraite pourrait tenter de le découvrir. Il pourrait également considérer notre travail, ce qui remet en cause toute l'idée d'un taux de cotisation unique.

Cet article est republié à partir de The Conversation sous une licence Creative Commons. Lire l'article original.