Crédit :Université du Kansas

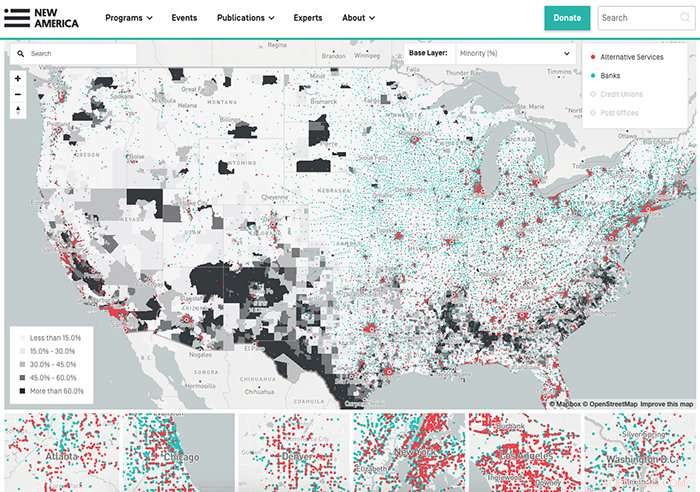

À travers le pays, le contrôle abordable devient une chose du passé. Bank of America a récemment mis fin à son offre de compte chèque en ligne gratuit, mais les « banques de la rue principale » et les petites institutions prennent des mesures similaires. Un rapport co-écrit par des chercheurs de l'Université du Kansas montre qu'une majorité de banques américaines n'offrent pas de comptes chèques sûrs et abordables, les normes de l'industrie manquantes et en excluant certains du courant financier dominant.

Terri Friedline, professeur assistant de protection sociale et directeur de l'inclusion financière au Center on Assets, Éducation et inclusion à l'École de protection sociale de la KU, a mené une étude pour évaluer si les banques offrent des vérification abordable pour tous les consommateurs. Les résultats montrent que très peu le font, tandis que beaucoup facturent des taux élevés et des frais de découvert. L'étude a également révélé que le personnel des banques est souvent autorisé à exercer son pouvoir discrétionnaire quant à l'imposition de frais de découvert. L'étude a évalué si les consommateurs à revenu faible à modéré pouvaient se permettre des comptes chèques et si les banques respectaient les normes Bank On National Account 2017-18.

« En termes de lignes directrices en matière de sécurité et d'abordabilité, taux des banques assez bas, " Friedline a déclaré. "Seulement environ neuf pour cent répondent à ces directives de sécurité et d'abordabilité. Et ce ne sont pas seulement les grandes banques de Wall Street. Ce sont aussi des petites villes, banques de la rue principale comme celles que le Congrès vient de voter pour protéger en réduisant les réglementations Dodd-Frank. »

L'étude a analysé les données d'enquête prises à partir d'un échantillon aléatoire de 1, 600 banques américaines créées par la FDIC. Les banques ont été interrogées sur leurs stratégies et leur approche de détail, comprenant:

Le rapport faisait partie de Mapping Financial Opportunity, un projet mené par Friedline et Mathieu Despard, directeur exécutif du Center for Community Capital de l'Université de Caroline du Nord-Chapel Hill. Friedline et Despard ont rédigé l'étude avec Rachael Eastlund et Nikolaus Schuetz, assistants de recherche à l'AEDI.

Parmi les principales conclusions figuraient le fait que la plupart des banques n'ont pas de base, compte de chèques ou de transactions d'entrée de gamme qui répond à l'ensemble des caractéristiques sûres et abordables décrites dans les normes 2017-2018 de Bank On National Account. De plus, les représentants tels que les directeurs de succursale et les caissiers ont du mal à décrire les politiques de découvert de leurs banques et qu'ils font souvent preuve de discrétion pour décider quand facturer des frais de découvert. Les résultats ont montré, en termes de contrôle d'entrée de gamme :

Cinquante-six pour cent des représentants des banques ont déclaré qu'ils faisaient preuve de discrétion lorsqu'ils décidaient des frais de découvert. Certains ont déclaré qu'ils renonceraient aux frais si la transaction était effectuée dans une épicerie, mais pas si elle était effectuée dans un casino, Friedline a donné comme exemple. Le problème est l'incohérence dans la décision quand facturer les frais et quels types d'achats sont légitimes.

« Les employés de la banque qui prenaient les décisions utilisaient des jugements moraux. Et les personnes de couleur et les personnes blanches à faible revenu sont souvent perçues comme ayant des défaillances morales, " a déclaré Friedline. " Et la discrétion basée sur des jugements moraux peut être une pente glissante vers la discrimination. "

Le fait d'exclure les gens de la banque et du système financier dominant peut perpétuer la pauvreté. Le système financier touche presque tous les aspects de la vie, qu'il s'agisse de faire des achats en espèces, débit, crédit ou en utilisant des bons d'alimentation. Pour vivre pleinement, vie digne, les individus doivent au moins avoir accès au système financier, dit Friedline. Cependant, les coûts et les frais substantiels rendent cela difficile. En outre, l'enquête a révélé que seulement 29 % environ des banques offrent des services en plus que l'anglais, et environ 60 pour cent offrent des heures au-delà du jour de semaine standard. Cela peut rendre difficile l'entrée dans le système pour les non-anglophones et ceux qui travaillent en dehors de la semaine traditionnelle de 40 heures, exacerbant ainsi les désavantages auxquels ces populations sont confrontées par rapport au courant financier dominant.

Par ailleurs, l'enquête a révélé que très peu de banques offrent des comptes de la seconde chance et environ 95 pour cent utilisent des agences de sélection pour déterminer si elles offriront un compte à un individu. Les personnes qui ont eu des comptes fermés pour plusieurs découverts ou pour d'autres raisons sont inscrites dans une base de données à laquelle les banques peuvent accéder et utiliser comme justification pour ne proposer que des comptes avec des coûts et frais exorbitants, s'ils en offrent un. Il existe également des preuves que les banques ont utilisé ces informations pour discriminer les communautés autochtones et immigrées et fermer des comptes sur la base d'activités frauduleuses, dit Friedline.

Alors que les banques se portent volontaires pour se conformer aux normes Bank On établies par l'industrie, il n'y a pas de pénalité pour ne pas les rencontrer. La solution réside dans la politique et la législation pour garantir l'accès au système financier pour tous et imposer des incitations ou des sanctions exécutoires pour les institutions qui ne répondent pas aux normes de sécurité et d'abordabilité, dit Friedline. Elle et ses collègues poursuivent leurs recherches sur les données de l'enquête pour en savoir plus sur l'étendue de la discrimination raciale et communautaire, ainsi que de mieux comprendre le pouvoir discrétionnaire que les caissiers et les gestionnaires utilisent en ce qui concerne les frais de découvert.

Exclure les gens du courant financier dominant peut nuire à l'économie dans son ensemble en empêchant les gens de participer pleinement et de contribuer à l'économie.

"Si vous n'avez pas l'argent ou le privilège d'acheter votre entrée dans le grand public maintenant, vous ne pourrez peut-être jamais, " a déclaré Friedline. " Surtout si ce dépôt initial de 25 $ est un montant qui doit rester sur le compte. C'est un autre exemple de la façon dont il peut être coûteux d'être pauvre."