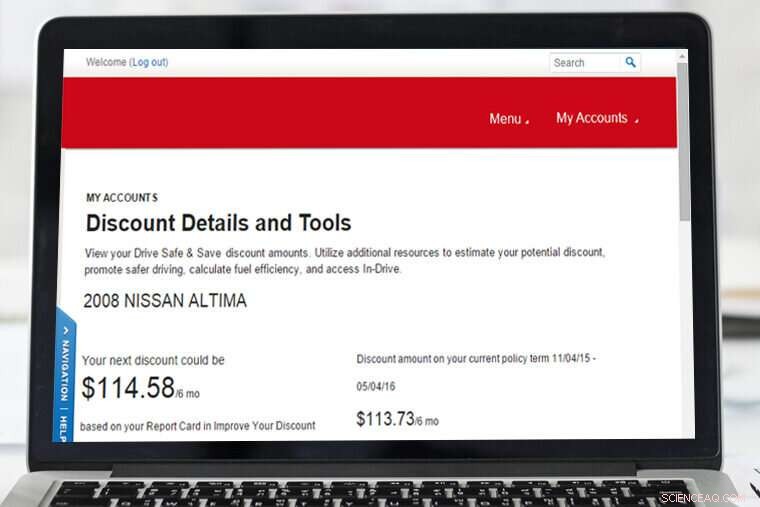

Une nouvelle étude de la Oiln Business School analyse les dispositifs de surveillance des conducteurs et leur effet sur les tarifs d'assurance. Voici un échantillon du co-auteur de l'étude Yu-Hung Chen de ce à quoi ressemblerait un devis d'assurance de conduite surveillée. Crédit :Washington University à St. Louis

La boîte noire virtuelle du décor automobile, qu'il s'agisse d'une technologie de plug-in pour véhicule ou simplement d'une application pour téléphone portable au volant, peut réduire les taux d'assurance pour de nombreux conducteurs. Mais une nouvelle étude commerciale impliquant l'Université de Washington à St. Louis fournit des théories analytiques montrant qu'une telle technologie de surveillance du conducteur peut non seulement s'avérer bénéfique pour les résultats de certains consommateurs, mais aussi aux compagnies d'assurance en atténuant les aléas moraux qui affectent les risques d'accidents.

Cette recherche, intitulé "Effets de la technologie de surveillance sur le marché de l'assurance" et publié dans l'édition en ligne de mars 2019 de Production and Operations Management, fourni un cadre analytique pour évaluer l'impact de cette technologie sur les conducteurs et les compagnies d'assurance, dit Baojun Jiang, professeur agrégé de marketing à Olin Business School.

Qu'il s'agisse d'informations télématiques ou d'assurance basée sur l'utilisation (UBI), ces dispositifs de suivi virtuels, branchés sur le port de diagnostic embarqué d'une voiture ou déployés via une application, peuvent entraîner des remises, pénalités, bénéfices, croissance zéro… mais, le plus important, informations qui permettent de se différencier.

Pendant près d'un siècle, c'est une industrie qui fonde ses primes et ses facteurs de risque sur des données démographiques telles que l'âge, état civil, Occupation, résidence (taux d'accidents plus élevés dans votre ville ou état ?), kilométrage, même le modèle de véhicule ainsi que des informations limitées sur les accidents et les billets.

Au 21ème siècle, cependant, ces dispositifs offrent une forme plus pure de différenciation des marchés et de démarcation des segments grâce à l'information fournie aux compagnies d'assurance :précisions quotidiennes sur le freinage et les excès de vitesse et le respect des lois, comportements de conduite, même une modification du comportement :une conduite plus sûre entraîne des primes moins élevées et moins d'indemnités d'accident.

Les compagnies d'assurances telles que State Farm et Allstate proposent depuis quelques années des dispositifs de surveillance et des contrats d'assurance surveillés, et Nationwide a récemment commencé une forme de celui-ci - en partie basé sur un kilométrage inférieur - dans l'Illinois avec des plans d'expansion dans d'autres États et villes. En réalité, co-auteur de Jiang, Yu-Hung Chen, qui a obtenu son doctorat en économie sous Jiang in Arts &Sciences et travaille à l'Université nationale de Taiwan, a reçu un rabais de 113,73 $ sur son assurance après une conduite surveillée principalement avec un enfant en remorque… et leurs recherches en cours. (Pour l'anecdote, Chen connaissait un seul conducteur masculin (le groupe à risque le plus élevé selon les données démographiques) dont la remise était d'environ 5 $.)

"Ils l'installent dans votre voiture, et il enregistre toutes vos habitudes de conduite :où avez-vous été ? Comment conduisez-vous ? Ralentissez-vous en tournant ? Obéissez-vous au code de la route ?" a dit Jiang. "Mais tout le monde ne l'a pas adopté.

"Notre article montre s'il y a une adoption asymétrique (c'est-à-dire, seulement quelques privilégiés utilisant la surveillance), ceux-ci présentent différentes facettes à différentes entreprises. Certaines entreprises peuvent commercialiser des produits à moindre risque, les conducteurs à moindre coût - ils peuvent offrir des remises à ces clients. Le haut risque, les conducteurs à coût élevé sont ciblés par d'autres entreprises. Ils peuvent éviter de se concurrencer directement pour le même segment de clients, ce qui peut les aider à atténuer la concurrence directe par les prix. »

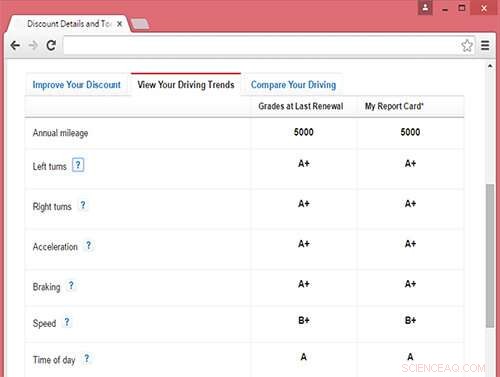

Co-auteur des « notes » de Chen de conduite surveillée. Crédit :Washington University à St. Louis

Ni les conducteurs ni les compagnies d'assurance ne sont sur un pied d'égalité en 2019, selon une étude rapportée par J.D. Power plus tôt ce mois-ci, le secteur de l'assurance automobile gagne plus, puisque les revenus ont atteint 245 milliards de dollars l'année dernière. Et, Autour du même moment, moteur de recherche sur l'assurance automobile Le Zebra a rapporté que quatre conducteurs américains sur cinq voient leurs coûts d'assurance augmenter - à 1 $, 470 par an, un pic de près de 25 % au cours des sept dernières années.

Les dispositifs permettent aux compagnies d'assurance de réduire ou de supprimer des problèmes tels que « l'aléa moral, " par exemple lorsqu'un conducteur n'est pas si prudent sachant qu'il a une couverture, et "sélection adverse, " quand il y a un manque d'informations sur les acheteurs au-delà des données démographiques de base. Alors armé, les entreprises peuvent suivre avec quelle sécurité (ou non) les gens conduisent leurs voitures ou même leurs motos et bateaux, et, les co-auteurs ont écrit, « mieux identifier les types de risque des conducteurs ».

Accordé, certains conducteurs s'opposeront à l'installation de dispositifs de localisation dans leurs véhicules et au partage d'informations personnelles.

« Personnellement, j'ai des problèmes de confidentialité ; je ne l'ai pas installé, " Jiang a dit, tandis que Chen a utilisé la technologie. Il y a aussi la question, Jiang a ajouté, à qui appartiennent les données :« Est-ce que vous, ou votre compagnie d'assurance? Et si vous êtes victime d'un accident ?", a-t-il déclaré.

L'aspect de modification du comportement des dispositifs de surveillance joue un rôle dans l'équation. Cela ne se traduit pas par un coût ou un prix, mais plutôt des avantages sociétaux sous la forme de moins d'accidents et de routes plus sûres.

« Cela oblige les gens à faire un effort supplémentaire pour ne pas conduire de manière agressive et à prêter plus d'attention aux règles de la circulation, " dit Jiang. " Mais si ça te dérange d'envahir ta vie privée, ou si vous ne voulez pas faire cet effort supplémentaire, ne l'installe pas."

La prochaine étape de la recherche, Jiang a dit, serait une plongée massive dans les statistiques des appareils de surveillance à travers l'industrie.

"Ce serait intéressant d'avoir des données et de voir quel en est l'impact, " dit Jiang. " En contrôlant d'autres facteurs, l'entreprise en a-t-elle profité ? Qu'est-il arrivé aux prix au fil du temps? Les consommateurs en ont-ils profité ? Quels segments de consommateurs ?

"Nous n'avons pas les données, " dit-il. " Mais les compagnies d'assurance elles-mêmes, s'ils le voulaient, ils pourraient faire des études. Ils ont les données."