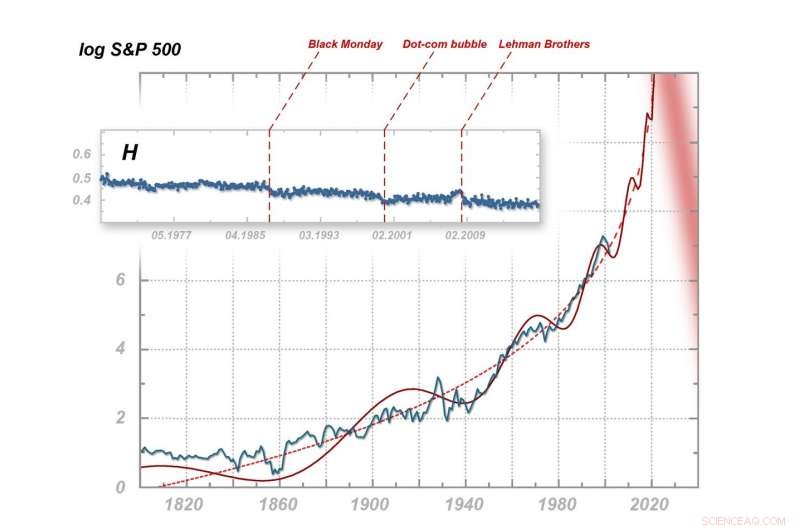

Manifestations multifractales et fractales de la nervosité dans l'économie mondiale. En haut :évolution de l'exposant de Hurst pour l'indice S&P 500 au cours du dernier demi-siècle, avec les moments de krachs financiers marqués. Ci-dessous :oscillations du S&P 500 dans les années 1800-2003 avec extrapolation (réalisée en 2003) à 2025. Crédit :IFJ PAN

L'avenir proche de l'économie mondiale semble extrêmement sombre. Cette prévision pessimiste provient d'une analyse statistique avancée de l'indice boursier S&P 500, récemment publié par des scientifiques de l'Institut de physique nucléaire de l'Académie polonaise des sciences de Cracovie. Sur la base de leur analyse, les chercheurs expliquent pourquoi, dans une douzaine d'années, on peut s'attendre à une crise financière sans précédent.

Lundi noir, l'éclatement de la bulle Internet et la faillite de Lehman Brothers ont ébranlé l'économie mondiale. Bientôt, cependant, nous devrons peut-être faire face à un effondrement des marchés financiers si gigantesque que tous les krachs précédents apparaîtront comme des pierres d'achoppement mineures en comparaison. Cette vision catastrophique émerge de l'analyse multifractale des marchés financiers présentée dans les pages de Complexité par des scientifiques de l'Institut de physique nucléaire de l'Académie polonaise des sciences (IFJ PAN) à Cracovie - et cela coïncide avec leurs prévisions précédentes d'il y a une douzaine d'années.

"Les données sont, Malheureusement, assez sans ambiguïté. Il semble que depuis le milieu des années 2020, un krach financier mondial d'une ampleur sans précédent est hautement probable. Cette fois, le changement sera qualitatif, en effet radicale, " déclare le Pr Stanislaw Drozdz (FIJ PAN, Université de Technologie de Cracovie).

Dans leur dernière publication, des scientifiques de la FIJ PAN ont examiné diverses données économiques, y compris la cotation quotidienne de l'indice Standard &Poor's 500 dans la période de janvier 1950 à décembre 2016. L'objectif principal de l'article des chercheurs de Cracovie n'était pas de faire des prévisions catastrophiques, mais de présenter de manière crédible les problèmes liés à l'apparition d'effets multifractaux dans les séries temporelles financières (c'est-à-dire les prix ou les indices boursiers). L'attention des scientifiques a été particulièrement attirée sur un graphique montrant les changements de l'exposant de Hurst, calculé pour le S&P 500 à partir des spectres multifractals obtenus lors de l'analyse.

L'exposant de Hurst peut prendre des valeurs de 0 à 1 et reflète le degré de sensibilité d'un système à un changement de tendance. Une valeur égale à 0,5 signifie que lors de la mesure suivante, la valeur testée fluctuante a la même probabilité de monter que de baisser. Les valeurs inférieures à 0,5 indiquent une plus grande tendance à l'alternance dans les sens de fluctuation :une hausse de valeur augmente la probabilité d'une baisse ou vice versa, ce qui dans le contexte des finances peut être interprété comme un symptôme de nervosité. Les valeurs supérieures à 0,5 indiquent la nature persistante des changements et la tendance du système à construire une tendance. Après une augmentation, il y a alors une probabilité plus élevée d'une autre augmentation, et après une diminution, une plus grande chute subséquente.

Stable, les marchés matures sont reconnus comme étant ceux dont l'exposant de Hurst est égal à 0,5 ou ne présente que de légers écarts par rapport à cette valeur. Le graphique de Hurst pour le S&P 500 commence en fait à 0,5. Le 19 octobre, 1987, cependant, il y a eu un crash – le lundi noir. L'exposant a ensuite légèrement diminué, mais depuis plus d'une décennie, il est resté relativement stable à nouveau. Au tournant du siècle, il y a eu une chute nette, et en mars 2000, la bulle dot-com avait éclaté. Tout comme avant, l'exposant de Hurst s'est à nouveau stabilisé, mais pour une période plus courte. A la fin de la première décennie, il a soudainement commencé à croître rapidement, pour tomber après la faillite de Lehman Brothers en septembre 2008. A partir de ce moment, l'exposant de Hurst non seulement n'est pas revenu à la valeur de 0,5, mais au cours de la dernière décennie, il est tombé assez nettement et systématiquement en dessous de la valeur particulièrement inquiétante de 0,4.

"Ce qui est également frappant dans les changements de l'exposant de Hurst pour le S&P 500, c'est le raccourcissement des intervalles de temps entre les accidents consécutifs et le fait qu'après chaque effondrement, l'indicateur ne revient jamais à son niveau d'origine. Nous avons ici un signal clair que la nervosité du marché mondial ne cesse de croître, depuis des décennies, indépendamment du changement de personnes, entités commerciales ou technologiques, " note le Pr Drozdz.

Cette dépendance observée correspond à une autre détectée par le professeur Drozdz et ses collègues déjà en 2003. Dans leur publication dans Physica A :la mécanique statistique et ses applications , un des graphiques montre les changements du logarithme de l'indice S&P 500 à partir de 1800 (les valeurs d'avant l'introduction du S&P 500 ont été reconstruites sur la base de données historiques). La courbe en zigzag se courbe le long d'une sinusoïde de fréquence croissante, ascendant de plus en plus dynamique jusqu'à l'asymptote située vers 2025. Chaque crash ultérieur est précédé de plus petites oscillations, quasi-mini-crash, qui ont été appelés précurseurs. Beaucoup de précurseurs ont leurs propres précurseurs encore plus petits, montrant ainsi une certaine auto-similarité.

"Le fait est que la dépendance auto-similaire analogue peut également fonctionner sur des échelles de temps plus grandes. Dans ce cas, tous les accidents précédents ne seraient que les précurseurs d'un événement beaucoup plus important et dangereux. Lorsque nous rencontrons un processus avec une dynamique similaire en physique, on parle de transition de phase du deuxième type, comme l'apparition ou la disparition de propriétés magnétiques dans un matériau magnétique autour de la température de Curie, " dit le professeur Drozdz.

La question de la crédibilité d'une prévision aussi pessimiste reste ouverte. Si les marchés financiers ne changent pas qualitativement dans les années à venir, le pire des scénarios d'évolution des événements a des chances de devenir réalité. Cependant, la différence significative entre les mondes des mathématiques ou de la physique et le monde de la finance est la clé. Les lois et modèles mathématiques construits en physique sont efficaces et relativement simples, en raison de la simplicité interne et de l'immuabilité des objets qu'ils concernent. Les marchés financiers sont beaucoup plus complexes. Leurs participants sont changeants :ils se souviennent, ils apprennent, ils peuvent réagir à la fois logiquement et émotionnellement. Les exemples ne manquent pas prouvant que lorsque la connaissance d'une loi à pouvoir de prévision est diffusée auprès d'un nombre important d'acteurs du marché, le marché change rapidement et la régularité détectée disparaît. La même chose se produira-t-elle dans le cas de l'hyper-crash imminent ?

Le problème est que nous ne savons pas ce qui devrait affecter le marché mondial pour empêcher l'effondrement imminent. Il n'est même pas certain que des remèdes connus puissent être introduits à temps - et le temps presse, selon les chercheurs. L'avenir de l'économie mondiale à partir du milieu des années 2020 apparaît ainsi très sombre.

"Probablement, nous sommes les seuls à ne pas pouvoir perdre sur ce pronostic. Si l'hyper-crash se produit, nous aurons montré de façon spectaculaire la puissance de nos outils statistiques multifractals. Personnellement, cependant, Je préférerais que cela n'arrive pas. Si tel est le cas et que l'hyper-crash ne se produit pas, nous aurons toujours l'interprétation tout à fait acceptable que notre prévision était correcte, mais le communiqué de presse d'aujourd'hui aura influencé le comportement des acteurs du marché et, nous venons de sauver le monde, " note le Pr Drozdz.