Les investissements dans des sources de production d'électricité à forte intensité de carbone, comme le charbon, comportent un risque plus élevé de défaillance pendant la transition énergétique. Crédit :Shutterstock

Imaginez ceci :vous contractez une hypothèque pour acheter la maison de vos rêves. Mais le taux qui vous a été proposé a expiré, et lorsque vous allez le renouveler, vous constatez qu'il y a eu une hausse importante des taux d'intérêt. Avec ce nouveau taux, vous n'êtes plus en mesure de faire face à vos mensualités.

Comment éviter cette situation cauchemardesque ? La réponse est un test de résistance.

En termes simples, un test de résistance aide les individus et les institutions à atténuer les risques et à prendre de meilleures décisions en jouant sur les grands chocs économiques, comme une hausse importante des taux d'intérêt ou une pandémie mondiale, pour s'assurer qu'ils ont ce qu'il faut pour affronter la tempête.

Un test de résistance est un exercice de « et si », dans lequel nous envisageons des scénarios qui causeraient le plus de dommages à nos systèmes financiers et à notre bien-être afin de déterminer comment nous pouvons les gérer au mieux. Ils sont maintenant de plus en plus appliqués au changement climatique futur et aux risques financiers qui l'accompagnent.

Risques physiques, risques de transition

La crise financière de 2008 a mis en évidence la nécessité d'une meilleure planification des risques, en particulier pour les institutions financières. Ce n'est pas un hasard si nous avons vu une augmentation constante de l'utilisation de cet outil depuis cette époque.

Aujourd'hui, les régulateurs financiers, les banques et les décideurs politiques utilisent des tests de résistance pour découvrir les points faibles du fonctionnement des institutions financières et identifier les changements qui les protégeront (ainsi que notre système financier dans son ensemble et tous ceux qui en dépendent) des dommages.

Alors, qu'est-ce qu'un test de stress climatique ? Il s'agit du même exercice de simulation, mené à travers le prisme de différents scénarios climatiques qui ont des conséquences financières diverses et importantes.

D'une part, il y a les risques climatiques physiques. Pensez, par exemple, aux événements météorologiques extrêmes, tels que les inondations, les sécheresses, les tempêtes de verglas ou les vagues de chaleur, qui peuvent endommager les biens, perturber les chaînes d'approvisionnement, augmenter les coûts d'assurance et interrompre les opérations. Dans les scénarios où les températures mondiales augmentent, les risques physiques augmentent.

D'autre part, il existe également des risques de transition. Il s'agit des impacts matériels de divers degrés d'ambition et d'action pour le climat.

Par exemple, des politiques gouvernementales nouvelles ou plus strictes visant à réduire davantage les émissions de carbone ou à un rythme plus rapide auront des impacts financiers différents sur différentes entreprises, en fonction de leur préparation au changement climatique et de différents secteurs.

Les scénarios ne sont pas des prédictions

Les scénarios climatiques prennent en considération les deux types de risques, physiques et de transition. Comme d'autres types de tests de résistance, ces scénarios ne sont pas des prédictions. Imaginer ce qui se passerait si les taux d'intérêt montaient en flèche n'est pas la même chose que prédire qu'ils le feront.

Cependant, étant donné le consensus scientifique établi selon lequel les risques liés au changement climatique augmentent et le degré élevé d'incertitude que ces risques créent, les tests de résistance climatique sont un outil important pour évaluer la durabilité des entreprises, des investissements et de notre système financier dans son ensemble. Et il y a une dynamique croissante derrière cette pratique.

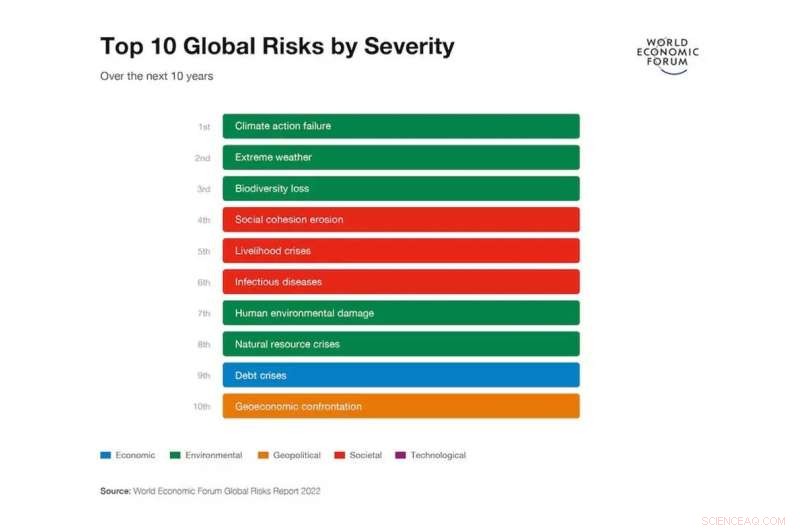

L'échec de l'action climatique, les phénomènes météorologiques extrêmes et la perte de biodiversité sont les trois principaux risques mondiaux au cours des 10 prochaines années, selon l'enquête sur la perception des risques mondiaux du Forum économique mondial. Crédit :Rapport sur les risques mondiaux 2022 du Forum économique mondial

Par exemple, le Bureau du surintendant des institutions financières (BSIF) et la Banque du Canada ont récemment publié un important rapport examinant quatre scénarios climatiques sur un horizon de 30 ans, de 2020 à 2050, qui variaient en termes d'ambition, de calendrier des climat et rythme du changement global :

Les risques physiques dominent

Les résultats des analyses étaient clairs.

Premièrement, une action tardive entraînera des chocs économiques plus importants et des risques pour la stabilité financière. Plus nous attendons pour agir, plus ces actions seront drastiques et soudaines.

Deuxièmement, alors que chaque secteur devra contribuer à la transition, l'analyse a montré que "des impacts financiers négatifs importants sont apparus pour certains secteurs (par exemple, les combustibles fossiles) et des avantages ont émergé pour d'autres (par exemple, l'électricité)."

Troisièmement, des risques macroéconomiques sont présents, en particulier pour les pays exportateurs de matières premières à forte intensité de carbone comme le Canada.

La Banque centrale européenne a également mené un test de résistance climatique avec des résultats similaires. Il a déterminé que le changement climatique représente un risque systémique, en particulier pour les portefeuilles dans des secteurs économiques et des zones géographiques spécifiques. Par exemple, dans les secteurs minier et agricole, ou dans les régions dépendantes du pétrole comme les États du Golfe.

Il a également constaté que les risques physiques seront plus importants à long terme que les risques de transition. Les risques physiques du changement climatique sur l'immobilier dans les régions côtières ou sur les chaînes d'approvisionnement devraient être plus importants que les effets des modifications de la tarification du carbone ou d'autres politiques.

Ces résultats ont des implications claires pour les entreprises et les investisseurs. Aujourd'hui plus que jamais, l'analyse de rentabilisation de la hiérarchisation et de l'évaluation de la résilience climatique des entreprises est claire, d'autant plus que les investisseurs et les prêteurs intègrent de plus en plus les données climatiques dans leurs décisions financières.

Par exemple, on comprend désormais plus largement comment les changements de politique climatique pourraient avoir un impact brutal sur la valorisation et les perspectives financières d'une entreprise. Cela rend la prospective en matière de politique climatique essentielle, tant pour les chefs d'entreprise que pour les investisseurs.

Alors que les tests de résistance climatique deviennent de plus en plus courants, leurs conclusions et leurs implications se répercuteront sur l'ensemble du secteur financier. Les dirigeants avertis surveilleront de près cette conversation et prendront les mesures nécessaires pour s'adapter et prospérer.