Les chiffres font référence au nombre d'entreprises qui ont identifié chaque risque. Crédit :Adams/Abhayawansa

De nombreuses entreprises britanniques devront faire des déclarations sur les risques du changement climatique pour leurs entreprises dans le cadre de nouvelles propositions présentées par la Financial Conduct Authority (FCA). Les entreprises dites « cotées premium » qui respectent les normes réglementaires les plus strictes doivent déjà faire de telles déclarations dans leurs rapports financiers à partir de cette année, mais la FCA souhaite désormais l'étendre à la plupart des autres sociétés cotées d'ici 2023 (et à d'autres organismes financiers tels que les gestionnaires d'actifs).

Cela impliquera que les entreprises britanniques rendent compte des risques commerciaux tels que des événements météorologiques plus fréquents et extrêmes, la hausse des températures et l'élévation du niveau de la mer, conformément aux recommandations du groupe de travail international sur les informations financières liées au climat (TCFD).

Un certain nombre d'entreprises dans le monde suivent déjà ces exigences, tandis que les ministres des Finances du G7 se sont récemment engagés à rendre obligatoire la déclaration des risques climatiques pour les entreprises enregistrées dans leur pays. Aux Etats-Unis, par exemple, un débat est actuellement en cours sur la forme que devraient prendre ces informations et si les entreprises devraient être légalement responsables de leurs évaluations.

Tout cela reflète le fait que les discussions politiques dans le monde en 2020 et 2021 ont été dominées par les risques graves liés au changement climatique, ainsi qu'aux futures pandémies. Les principaux organismes comptables et autres font pression pour que les entreprises divulguent les risques liés aux objectifs de développement durable des Nations Unies, ce qui signifie les pandémies ainsi que le changement climatique.

Il y a déjà eu une réorientation des investissements pour favoriser les entreprises qui traitent de tels risques, et rendre la déclaration des risques obligatoire dans les divulgations des entreprises est crucial pour que cette tendance se poursuive.

Pourtant pour l'instant au moins, la plupart des entreprises continuent de faire rapport sur ces risques à leur propre discrétion. Nos recherches récemment publiées montrent l'ampleur du défi. Nous avons examiné toutes les informations accessibles au public par les dix plus grandes compagnies aériennes du monde et les cinq plus grandes compagnies d'hôtels et de croisières. Beaucoup sont des noms familiers, et ils sont parmi les plus menacés par les risques pandémiques et climatiques dans le monde. Voici ce que nous avons trouvé.

Le manque de divulgation

Nous avons examiné les divulgations des entreprises dans les mois qui ont précédé la pandémie. Ceux-ci comprenaient des rapports annuels, rapports de durabilité, sites Internet, soumissions en bourse, et les divulgations dans le cadre du système mondial CDP (Carbon Disclosure Project) pour signaler les impacts environnementaux.

Ces risques concernent autant le présent que l'avenir. Les vacanciers sont déjà confrontés à des effets climatiques tels que moins de neige dans certaines stations de ski, inondations, feux de forêt, canicules et autres phénomènes météorologiques extrêmes. La perte de biodiversité rend certaines destinations moins populaires, notamment la grande barrière de corail australienne. Et avant le coronavirus, les compagnies aériennes et les entreprises hôtelières avaient déjà subi des coûts économiques substantiels du SRAS et du Mers.

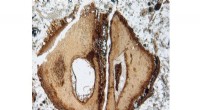

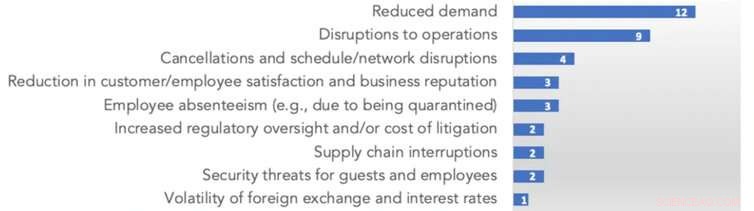

Pourtant, seules six de nos 20 sociétés ont traité les pandémies comme une catégorie de risque distincte dans leurs divulgations. D'autres ont évoqué les risques moindres d'épidémies et de flambées épidémiques, mais n'ont souvent pas expliqué comment leurs opérations commerciales et leurs bénéfices pourraient être affectés.

Un croisiériste avait répertorié le contrôle de la transmission des maladies à bord et la protection des employés comme ses seuls risques liés à la pandémie. Les risques plus importants de réduction de la demande de passagers, les fermetures de routes et les perturbations des opérations et des chaînes d'approvisionnement n'ont pas été mentionnées. Peu de compagnies aériennes et hôtelières en ont discuté non plus.

Pendant ce temps, seules quatre entreprises ont expliqué les stratégies d'atténuation des risques liés à la pandémie. Celles-ci se limitaient à l'assurance d'avoir des plans de reprise après sinistre et de continuité des activités.

Les chiffres font référence au nombre d'entreprises qui ont identifié chaque risque. Crédit :Adams/Abhayawansa

Risques de maladies identifiés par les entreprises

Nos 20 entreprises n'ont montré que légèrement une meilleure prise de conscience des risques commerciaux liés au changement climatique. Cinq d'entre eux, dont quatre compagnies aériennes, n'ont révélé aucun risque potentiel. Parmi ceux qui ont divulgué des risques, l'accent était mis sur la réduction de la consommation de carburant ou d'énergie et des émissions de carbone, reflétant le risque accru de réglementation et de pression des parties prenantes pour réduire les émissions.

Mais d'autres risques tels que le passage des clients à des alternatives "plus vertes" ou des conditions météorologiques extrêmes n'étaient généralement pas reconnus. Les stratégies pour faire face aux effets à long terme des risques climatiques ont également été rarement envisagées.

Les entreprises et leurs stratégies risques climatiques

Ces divulgations limitées montrent à quel point les compagnies aériennes et l'hôtellerie doivent changer pour que les risques climatiques et pandémiques soient traités de manière appropriée. Et quand on considère que ces entreprises sont parmi les plus menacées, d'autres secteurs pourraient bien être encore plus menacés par la déclaration des risques.

Le problème des IFRS

Une autre difficulté dans ce domaine concerne l'IFRS Foundation, qui publie les normes internationales d'information financière qui doivent être suivies dans quelque 140 pays, y compris le Royaume-Uni (mais pas les États-Unis). La fondation a récemment publié une proposition de déclaration de pratique sur les commentaires de la direction, qui concerne la manière dont les entreprises doivent divulguer les facteurs susceptibles d'affecter leurs flux de trésorerie et leur valeur.

Dans leurs commentaires de gestion, les entreprises peuvent incorporer toutes les exigences obligatoires concernant la déclaration des risques telles que celles proposées au Royaume-Uni, ou choisir de suivre des recommandations comme celles de la TCFD s'ils sont basés dans un pays avec des règles plus souples. Malheureusement, les propositions IFRS ne sont pas entièrement utiles pour encourager les entreprises à fournir de telles informations.

Les propositions exigent que les risques soient divulgués uniquement dans la mesure où ils affectent la « valeur d'entreprise » et les flux de trésorerie futurs d'une entreprise du « point de vue des investisseurs ». Cela va à l'encontre des efforts déployés au cours de la dernière décennie pour encourager les entreprises à réfléchir à la valeur qu'elles créent pour la société et à leur impact sur l'environnement, y compris la directive de la Commission européenne sur les rapports de développement durable.

Le problème est que les risques systémiques tels que le changement climatique sont impossibles à quantifier en termes monétaires, en particulier par rapport à une date particulière dans le futur. Essayer de le faire est à la fois chronophage et largement futile. Notre recherche indique que les entreprises sont susceptibles de minimiser ou d'ignorer les risques qui ne peuvent pas être facilement traduits en coûts financiers ou qui peuvent prendre plus de, dire, cinq ans à venir.

Lors de l'identification des risques, les entreprises devraient également tenir compte de leur effet sur la valeur à long terme de la société et de l'environnement, et pas seulement sur la valeur de l'entreprise comme le propose la Fondation IFRS. Alors que les pays mettent en place de plus en plus d'exigences concernant les entreprises déclarant de tels risques, ils doivent également faire de cette partie de leur agenda.

Cet article est republié à partir de The Conversation sous une licence Creative Commons. Lire l'article original.