Crédit :www.shutterstock.com

Le budget néo-zélandais du 14 mai devant permettre de sortir de la crise économique, Le ministre des Finances, Grant Robertson, devrait se tourner vers le passé aussi bien que vers l'avenir. Les ministres des Finances d'ailleurs sont confrontés à des décisions similaires, beaucoup encore plus contraints que ceux de la Nouvelle-Zélande.

Mais l'affirmation commune selon laquelle nous vivons à une "époque sans précédent" n'est pas tout à fait vraie. La distanciation sociale et autres interruptions dramatiques de nos vies ne sont pas nouvelles.

Un précédent clair est l'épidémie de SRAS qui a frappé Singapour, Chine, Hong Kong, et Taiwan en 2003. Autres exemples plus localisés mais catastrophiques, comme le séisme en Haïti en 2010 ou le tsunami de l'océan Indien en 2004, sont également instructifs.

Ce qui est différent, c'est l'ampleur de la crise actuelle. Partout, les économies sont en chute libre et le chômage augmente. Les chiffres du produit intérieur brut pour le premier trimestre 2020 montrent des déclins économiques sans précédent depuis la Seconde Guerre mondiale. Le deuxième trimestre devrait être encore pire.

Le défi pour les gouvernements est de gérer à la fois les attentes et les dépenses pour stimuler la reprise. Malgré l'accélération des chantiers dits "prêts à la pelle", cela ne signifie pas nécessairement que les dépenses d'infrastructure sont une solution miracle.

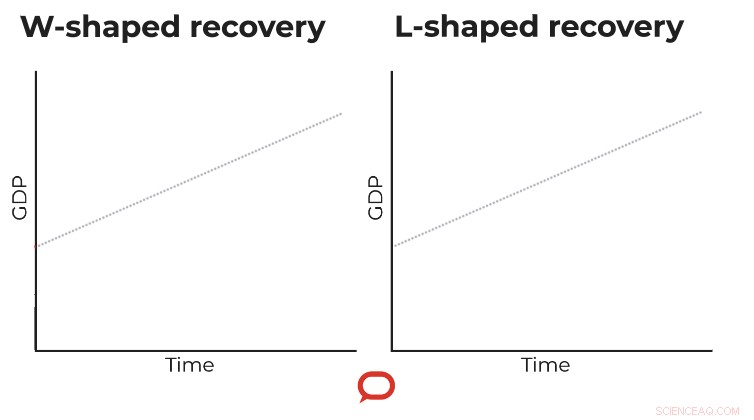

Un alphabet de récupérations possibles

Il existe quatre trajectoires de récupération plausibles. Une reprise en forme de V suggère que les économies touchées rebondiront rapidement après le verrouillage. Une reprise en forme de U entraîne un retour similaire à la normale mais après un ralentissement plus long.

Crédit : La conversation

Le W décrit un deuxième coup à l'économie, très probablement d'une deuxième vague d'infections (comme cela s'est produit au cours du deuxième hiver de la pandémie catastrophique de grippe de 1918-1919), mais potentiellement aussi causée par des politiques économiques malavisées. Le plus inquiétant ici serait le retrait prématuré du soutien aux dépenses gouvernementales.

Le pire des cas est en forme de L, dans laquelle l'économie met de nombreuses années à se redresser.

Crédit : La conversation

La reprise après le SRAS était en forme de V dans toutes les économies touchées. Alors que le SRAS s'est propagé à beaucoup moins d'endroits et a disparu plus rapidement que notre ennemi actuel, la distanciation sociale dans les quatre pays touchés n'était pas radicalement différente. La peur à l'époque était aussi palpable qu'elle l'est maintenant.

Taïwan, Hong Kong et Singapour ont tous connu une baisse de la croissance du PIB au premier semestre 2003. Mais au troisième trimestre, leurs économies étaient à nouveau en croissance rapide. L'analyse statistique que nous avons effectuée pour la Banque asiatique de développement a révélé que l'épidémie n'avait pas d'effet négatif à long terme sur ces trois économies.

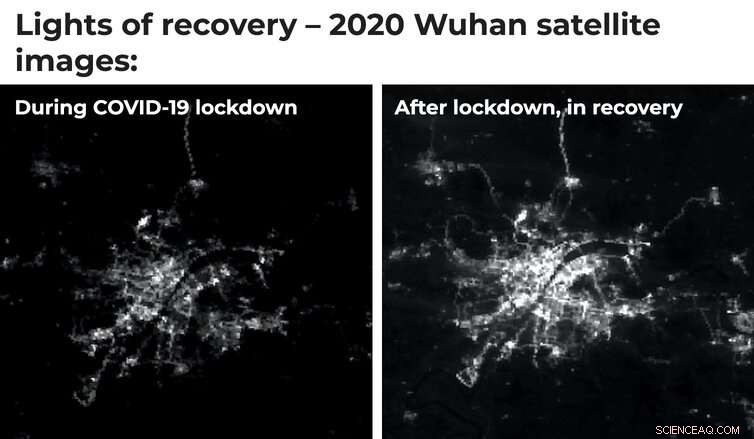

La Chine est un pays beaucoup plus grand, mais même lorsque nous avons examiné ses deux régions les plus durement touchées, Guangdong et Pékin, l'image était la même - un V. Nous pouvions le voir à partir des données économiques du Bureau national chinois des statistiques, et avec des images satellites de la lumière nocturne émise par les zones urbaines et industrielles.

Ces données suggèrent qu'il y a eu une certaine réorientation de l'activité économique après l'épidémie de SRAS (comme observé dans la lumière nocturne diminuée) mais très peu d'effet à long terme sur les revenus agrégés. Le même rebond pourrait se produire en ce moment à Wuhan, qui est sorti du verrouillage en mars de cette année.

Crédit : La conversation

touché par le SRAS, radicalement mais brièvement, seuls quelques pays d'Asie de l'Est (et Toronto, en raison d'une infection transmise en voyage). Chacun avait la capacité institutionnelle et les ressources financières nécessaires pour mobiliser avec succès le rétablissement une fois l'infection vaincue.

Les données des récupérations après d'autres types de catastrophes racontent une histoire similaire. À l'exception des endroits très pauvres et gouvernés de manière chaotique (comme Haïti), les pays ont tendance à se redresser assez rapidement. C'est vrai pour l'Indonésie et le Sri Lanka, le plus durement touché par le tsunami de 2004 dans l'océan Indien. Leur rétablissement a été alimenté par une aide généreuse de l'étranger et de grandes mobilisations à l'intérieur.

Financement ciblé et gestion de la peur pour récupérer plus rapidement

Deux constats principaux se dégagent de ce rétroviseur. La première est que le ciblage du financement du relèvement est crucial. Après les chocs précédents, lorsque des régions ou des villes n'ont pas réussi à se rétablir complètement, c'était généralement parce que le redressement manquait de ressources ou que le financement était mal ciblé.

Contrairement à une catastrophe naturelle, les dommages associés à la COVID-19 ne concernent pas les infrastructures. C'est à l'emploi dans des secteurs spécifiques tels que le tourisme et la culture. Les politiques devraient donc cibler le maintien des marchés du travail (même si cela signifie les maintenir en vie) plutôt que de consacrer davantage d'infrastructures.

Les projets « prêts à l'emploi » étaient essentiels après la crise financière mondiale de 2008, lorsque la perturbation concernait en grande partie le secteur de la construction/du logement. Une injection de construction maintenant ne fournira pas de travail à la plupart des personnes qui ont perdu leur emploi dans les restaurants, hôtels, vendre au détail, ou voyager.

Dépenses pour des infrastructures meilleures et plus vertes, lorsque l'infrastructure existante s'effondre ou est dangereuse, est une bonne politique en soi. Mais il ne fournira pas l'antidote nécessaire à notre malaise actuel.

Deuxièmement, la reprise dépend essentiellement des attentes. Dans les cas où le choc a considérablement accru la crainte de chocs futurs, la récupération a été plus lente. Les ménages et les entreprises étaient plus réticents à acheter et à investir.

Sans l'assurance que nous avons "résolu" COVID-19 - avec un vaccin ou un contrôle efficace - un rétablissement complet sera impossible. Plus cela prend de temps, plus notre reprise aura la forme d'un U allongé plutôt que d'un V. Comme l'a récemment dit le magazine The Economist, nous aurons une économie à 90 %.

Sans une bonne réponse de santé publique, nous pourrions même risquer un W, où une deuxième vague d'infection nécessite une distanciation sociale plus dure mais nécessaire.

Sans gérer les attentes concernant un avenir sans COVID, et sans action gouvernementale agressive mais bien ciblée, la trajectoire post-pandémique ressemblera à un L. Cela imposera un fardeau bien plus lourd aux générations futures que toute dette que les gouvernements pourraient assumer maintenant pour développer un vaccin ou maintenir les entreprises à flot et les salariés.

Cet article est republié à partir de The Conversation sous une licence Creative Commons. Lire l'article original.