Les chercheurs ont utilisé le supercalculateur Wrangler financé par la National Science Foundation au Texas Advanced Computing Center pour leur analyse de régression. Crédit :TACC

L'un des principes clés de l'évaluation des actifs - comment nous évaluons tout, des actions et obligations à l'immobilier - est que les investissements à haut risque doivent, en moyenne, ont des rendements élevés.

« Si vous prenez beaucoup de risques, vous devriez vous attendre à gagner plus pour cela, " a déclaré Scott Murray, professeur de finance à la George State University. "Pour aller plus loin, la théorie dit que le risque systématique, ou le risque qui est commun à tous les investissements » - également connu sous le nom de « bêta » - « est le type de risque dont les investisseurs devraient se soucier ».

Cette théorie a été formulée pour la première fois dans les années 1960 par Sharpe (1964), Lintner (1965), et Mossin (1966). Cependant, des travaux empiriques datant d'aussi loin que 1972 n'ont pas soutenu la théorie. En réalité, de nombreux chercheurs ont découvert que les actions à haut risque n'offrent souvent pas de rendements plus élevés, même à long terme.

« C'est la théorie fondamentale de l'évaluation des actifs, mais les données sont peu étayées par des données empiriques. en un sens, c'est la grande question, ", a déclaré Murray.

Isoler la cause

Dans un article récent du Journal d'analyse financière et quantitative , Murray et ses co-auteurs Turan Bali (Georgetown University), Stephen Brown (Université Monash) et Yi Tang (Université Fordham), soutiennent que la raison de cette « anomalie bêta » réside dans le fait que les actions à bêta élevé ont également des propriétés similaires à celles de la loterie - c'est-à-dire, ils offrent la possibilité de devenir de grands gagnants. Les investisseurs qui sont attirés par les caractéristiques de loterie de ces actions poussent leurs prix plus haut que la théorie ne le prédirait, diminuant ainsi leurs rendements futurs.

Pour étayer cette hypothèse, ils ont analysé les cours des actions de juin 1963 à décembre 2012. Pour chaque mois, ils ont calculé le bêta de chaque action (jusqu'à 5, 000 actions par mois) en exécutant une régression - une manière statistique d'estimer les relations entre les variables - du rendement de l'action sur le rendement du portefeuille de marché. Ils ont ensuite trié les actions en 10 groupes en fonction de leurs bêtas et examiné la performance des actions dans les différents groupes.

"La théorie prédit que les actions à bêta élevé font mieux à long terme que les actions à bêta faible, " Murray a dit. " En faisant notre analyse, nous constatons qu'il n'y a pas vraiment de différence dans la performance des actions avec des bêtas différents."

Ils ont ensuite analysé à nouveau les données et, pour chaque mois de stock, calculé à quel point chaque action ressemblait à une loterie. Encore une fois, ils ont trié les actions en 10 groupes en fonction de leurs bêtas, puis ont répété l'analyse. Cette fois, cependant, ils ont mis en place une contrainte exigeant que chacun des 10 groupes ait des actions avec des caractéristiques de loterie similaires. En s'assurant que les actions de chaque groupe avaient les mêmes propriétés de loterie, ils ont contrôlé la possibilité que leur échec à détecter une différence de performance entre dans leurs tests d'origine était dû au fait que les actions des différents groupes bêta ont des caractéristiques de loterie différentes.

« Nous avons constaté qu'après avoir contrôlé les caractéristiques de la loterie, la théorie séminale est appuyée empiriquement, ", a déclaré Murray.

En d'autres termes :la pression sur les prix des investisseurs qui veulent des actions de type loterie est ce qui fait échouer la théorie. Lorsque ce facteur est supprimé, l'évaluation des actifs fonctionne selon la théorie.

Identification de la source

D'autres économistes avaient pointé un facteur différent - les contraintes d'endettement - comme principale cause de cette anomalie du marché. Ils pensaient que les grands investisseurs comme les fonds communs de placement et les régimes de retraite qui ne sont pas autorisés à emprunter de l'argent pour acheter de grandes quantités d'actions à faible risque sont obligés d'acheter des actions à risque plus élevé pour générer des profits importants, fausser ainsi le marché.

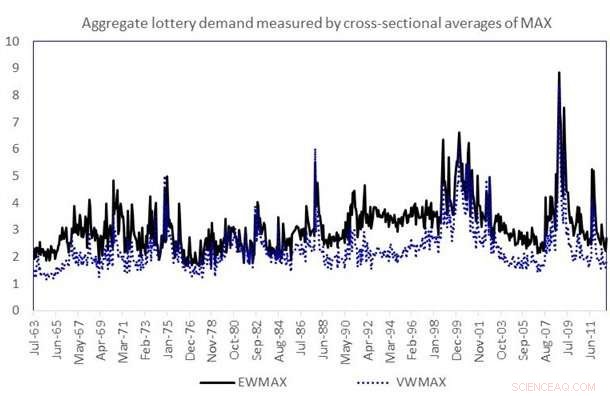

Le graphique montre la série chronologique de la demande globale de loterie. La demande globale de loterie au cours d'un mois t est mesurée comme la valeur moyenne équipondérée (EWMAX) ou pondérée par la valeur (VWMAX) de MAX pour tous les titres de l'échantillon au cours du mois t. Crédit :Murray, Bali, Marron et Tang

Cependant, une analyse supplémentaire des données par Murray et ses collaborateurs a révélé que les actions de type loterie étaient le plus souvent détenues par des investisseurs individuels. Si les contraintes de levier étaient à l'origine de l'anomalie bêta, les fonds communs de placement et les retraites seraient les principaux propriétaires de la demande.

Les recherches de l'équipe ont remporté le prestigieux prix Jack Treynor, remis chaque année par le Groupe Q, qui reconnaît les documents de travail universitaires supérieurs avec des applications potentielles dans les domaines de la gestion des investissements et des marchés financiers.

Le travail est en ligne avec des idées comme la théorie des perspectives, d'abord articulé par l'économiste comportemental lauréat du prix Nobel Daniel Kahneman, qui soutient que les investisseurs surestiment généralement la probabilité d'événements extrêmes, à la fois des pertes et des gains.

"L'étude aide les investisseurs à comprendre comment ils peuvent éviter les pièges s'ils veulent générer des rendements en prenant plus de risques, ", a déclaré Murray.

Pour exécuter les analyses systématiques des grands ensembles de données financières, Murray a utilisé le supercalculateur Wrangler du Texas Advanced Computing Center (TACC). Soutenu par une subvention de la National Science Foundation, Wrangler a été conçu pour permettre la recherche basée sur les données à l'échelle nationale. L'utilisation de Wrangler a considérablement réduit le délai de résolution de Murray.

« S'il y a 500 mois dans l'échantillon, Je peux envoyer un mois à un noyau, un autre mois à un autre noyau, et au lieu de calculer 500 mois séparément, Je peux les faire en parallèle et avoir réduit le temps humain de plusieurs ordres de grandeur, " il a dit.

La taille des données pour la recherche sur les effets de loterie n'était pas énorme et aurait pu être calculée sur un ordinateur de bureau ou un petit cluster (bien que cela prenne plus de temps). Cependant, avec d'autres problèmes sur lesquels Murray travaille - par exemple la recherche d'options - les exigences de calcul sont beaucoup plus élevées et nécessitent des ordinateurs de grande taille comme ceux du TACC.

"Nous vivons dans le monde du big data, ", a-t-il déclaré. "Les gens essaient de lutter contre cela en économie financière comme ils le sont dans tous les autres domaines et nous ne faisons qu'effleurer la surface. C'est quelque chose qui va se développer de plus en plus à mesure que les données deviennent plus raffinées et que les technologies telles que le traitement de texte deviennent plus répandues."

Bien qu'historiquement utilisé pour des problèmes de physique, chimie et ingénierie, l'informatique de pointe commence à être largement utilisée – et à avoir un grand impact – en économie et en sciences sociales.

Selon Chris Jordan, responsable du groupe Data Management &Collections chez TACC, La recherche de Murray est un excellent exemple des types de défis pour lesquels Wrangler a été conçu.

« Il s'appuie sur une technologie de base de données qui n'est généralement pas disponible dans les environnements de calcul haute performance, et il nécessite des capacités d'E/S extrêmement performantes. Il est capable de tirer parti à la fois de notre environnement logiciel spécialisé et du niveau de stockage flash d'un demi-pétaoctet pour générer des résultats qui seraient difficiles ou impossibles sur d'autres systèmes, " dit Jordan. " Dr. Le travail de Murray repose également sur un corpus de données qui agit comme une ressource à long terme en soi, une notion que nous avons essayé de promouvoir avec Wrangler. »

Au-delà de son importance pour les investisseurs et les théoriciens de la finance, la recherche a un large impact sociétal, Murray soutient.

"Pour que notre société soit la plus prospère possible, nous devons allouer nos ressources de manière efficace. Combien d'huile utilisons-nous? Combien de maisons construisons-nous ? Une grande partie de cela consiste à comprendre comment et pourquoi l'argent est investi dans certaines choses, ", a-t-il expliqué. "L'objectif de cette ligne de recherche est de comprendre les compromis que les investisseurs considèrent lorsqu'ils prennent ce genre de décisions."