Crédit :NASA Earth Observatory

Pendant de nombreuses années, tous les services publics d'électricité aux États-Unis étaient des monopoles réglementés. Bien que certains États aient déréglementé la production d'électricité au cours des 20 dernières années, les entreprises de services publics d'électricité dans d'autres États restent aujourd'hui des monopoles. Fournir un service essentiel sans faire face à la concurrence, les monopoles non contrôlés sont peu incités à ne pas surcharger les clients. Cela pose un problème.

Pour résoudre le problème, des commissions publiques supervisent ces services publics réglementés. Les régulateurs décident combien les services publics sont autorisés à facturer dans un effort d'équilibre permettant à l'entreprise de gagner un rendement équitable tout en protégeant les consommateurs.

Dans leur récent article publié dans Politique énergétique , Paul Fischbeck de l'Université Carnegie Mellon et David Rode, ancien élève de la CMU, montrent que cet équilibre entre les entreprises de services publics et leurs clients s'est modifié au fil du temps, en faveur des services publics.

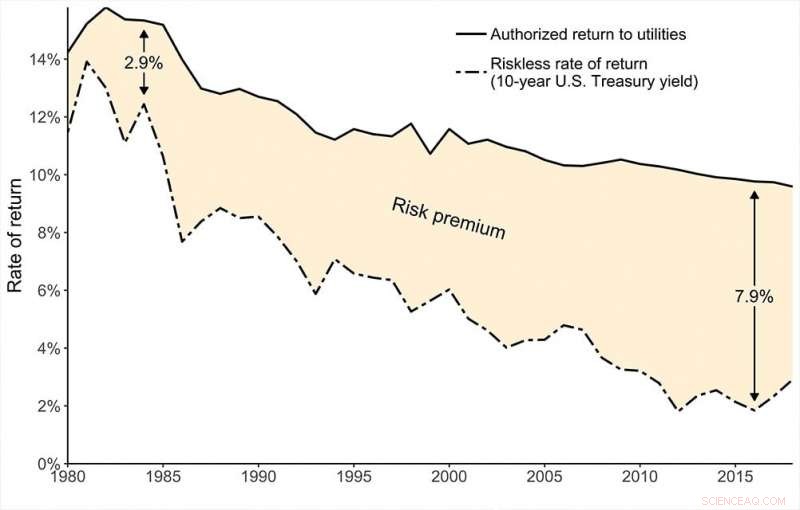

Fischbeck, professeur d'ingénierie et politiques publiques (EPP) et sciences sociales et de la décision (SDS), et Rode, une faculté de recherche auxiliaire au Carnegie Mellon Electricity Industry Center qui a récemment obtenu un doctorat. en sciences sociales et décisionnelles, analysé presque tous les cas de tarification des services publics d'électricité aux États-Unis au cours des 40 dernières années, un ensemble de données composé d'environ 1, 600 cas. Ils constatent un écart croissant entre les taux autorisés et le « taux sans risque, " ou le taux de rendement d'un investissement à risque zéro (comme les bons du Trésor américain). Cet écart est connu sous le nom de prime de risque.

"Nous avons remarqué que, alors que les taux d'intérêt ont baissé au cours de la dernière décennie, les rendements que les régulateurs permettaient aux services publics de gagner n'ont pas diminué autant, " a déclaré Rode. " Cela a créé des rendements croissants pour les services publics. " La prime de risque moyenne en 1980 était d'environ 3 pour cent. Aujourd'hui, c'est près de 7 pour cent.

Les régulateurs sont libres de fixer les tarifs par divers moyens. Les décisions de la Cour suprême des États-Unis qui ont établi le cadre réglementaire n'ont imposé aucune méthode spécifique, seulement que le résultat devrait être juste pour les consommateurs et les entreprises de services publics.

Dans de nombreux cas de taux, les régulateurs prétendent s'appuyer sur le "Capital Asset Pricing Model" (ou CAPM) pour fixer leurs tarifs. Fischbeck et Rode, cependant, constaté que les régulateurs doivent faire autre chose. S'appuyer uniquement sur CAPM n'entraînerait pas les rendements croissants qu'ils ont vus dans les données.

L'écart croissant :les régulateurs n'ont pas suivi la baisse des taux d'intérêt, conduisant à des rendements plus élevés pour les services publics d'électricité. Crédit :Université Carnegie Mellon

"Ce que les régulateurs devraient faire, ce que les régulateurs disent faire, et ce que font réellement les régulateurs peut être trois choses très différentes, " a déclaré Fischbeck.

Rode a déclaré avoir examiné des explications potentielles en dehors de la théorie financière traditionnelle et utilisé l'économie comportementale. Ce qu'ils ont trouvé " a montré plus de promesses dans l'explication des données, mais aussi révélé des biais coûteux dans le comportement des régulateurs, " il a dit.

L'un de ces biais est que le taux de rendement autorisé moyen s'est stabilisé à 10 %, alors même que les taux d'intérêt ont continué à baisser. Un nivellement des taux au chiffre rond de 10 % témoigne d'un phénomène observé à maintes reprises par les économistes :le comportement des investisseurs peut être influencé par les chiffres des gros titres, même si la théorie sous-jacente est basée sur l'écart entre ces chiffres et le taux de rendement sans risque. Fischbeck et Rode soupçonnent que les régulateurs hésitent à laisser le taux de rendement nominal chuter en dessous de 10 %, malgré le fait que le taux de rendement réel continue d'augmenter. Ce type de biais est connu sous le nom d'« illusion d'argent ».

Un autre facteur influençant les taux autorisés est de savoir si une affaire a été réglée ou entièrement plaidée. Affaires réglées, où les régulateurs et les services publics négocient un tarif, ont tendance à générer des rendements nettement plus élevés pour les entreprises de services publics.

Même de petits écarts par rapport à la théorie financière dans la prise de décision des régulateurs peuvent avoir un impact énorme, dit Fischbeck.

"Une erreur ou un biais de seulement un point de pourcentage dans le rendement autorisé impliquerait des dizaines de milliards de dollars de coûts supplémentaires pour les contribuables, " il a dit, ce qui augmente également les bénéfices des entreprises de services publics.

« Les organismes de réglementation au Canada et dans certains États américains utilisent des formules qui déterminent automatiquement les taux à mesure que les conditions du marché changent, ", a déclaré Rode. Une formule mathématique éliminerait la possibilité d'un biais subtil ou inconscient dans la prise de décision. "Ces taux de rendement autorisés ont également tendance à être inférieurs, " dit Rode.

Fischbeck et Rode ont découvert une tendance déroutante dans les taux autorisés par les régulateurs des services publics :la prime de risque a progressivement augmenté au cours des 40 dernières années, mettant en évidence un décalage entre ce que les régulateurs prétendent faire et ce qu'ils font réellement. Les auteurs espèrent que leur étude attirera l'attention sur les facteurs subtils qui semblent influencer le comportement des régulateurs, et incite à passer à une tarification plus systématique.