Au cours des dernières années, la croissance sans précédent des services financiers mobiles en Afrique subsaharienne a défié toutes les attentes. Alors que le Kenya est souvent cité comme un exemple majeur de transformation numérique, Le Ghana est récemment devenu le marché d'argent mobile à la croissance la plus rapide en Afrique, les comptes enregistrés ont été multipliés par six entre 2012 et 2017. L'expérience du pays offre une nouvelle perspective sur sa transformation numérique et démontre que la technologie peut aider à moderniser le système financier ainsi qu'à favoriser une plus grande inclusion financière.

Au Ghana, les services financiers mobiles sont principalement utilisés par ceux qui sont mal desservis par le secteur financier traditionnel. La base de données Global Findex 2017 indique que l'accès aux services financiers formels est passé de 41 % des adultes en 2014 à 58 % en 2017]. Ceci est largement attribuable aux comptes mobiles, avec 20% des utilisateurs de portefeuilles numériques n'ayant pas été bancarisés auparavant. Ceux-ci représentent désormais environ 40 % de tous les titulaires de comptes, contre 13 % en 2014.

Par ailleurs, en réduisant la durée des transactions ainsi que les risques et coûts associés, les solutions d'argent mobile répondent mieux aux besoins des clients vulnérables tels que les petits agriculteurs. Alors que l'accès des zones rurales aux comptes financiers formels est encore faible, les chiffres ont presque doublé depuis 2011, [de 26% à 51%]. Aujourd'hui, environ 40% des paiements pour la vente de produits agricoles sont effectués via un compte formel, et dans la plupart des cas sur un compte d'argent mobile.

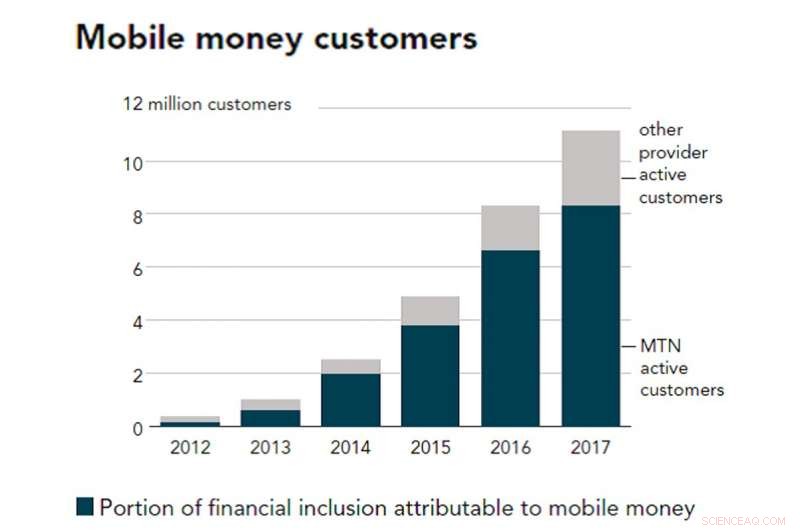

L'argent mobile en hausse

De nombreux facteurs expliquent les progrès rapides de l'utilisation de l'argent mobile au Ghana. D'abord, le fort taux de pénétration des téléphones portables (environ 128 % de la population) rend possible la généralisation des services d'argent mobile, en particulier dans les zones rurales. Seconde, et plus important, le succès ghanéen est le produit d'une bonne combinaison de pratiques axées sur les consommateurs et d'un environnement réglementaire favorable pour l'industrie, construit sur le dos des premiers investissements dans l'infrastructure.

Crédit :Access Strand (2015), Auteur fourni

Si le Ghana peut se vanter de défendre l'argent mobile aujourd'hui, dans les premières années, les services numériques ont eu du mal à gagner du terrain. La réglementation initiale de 2008 pour la banque à distance était très restrictive, imposer des règles et des exigences qui ont dissuadé la plupart des initiatives. La réglementation reflétait le « pari à haut risque » perçu d'autoriser des acteurs non bancaires tels que les opérateurs de réseaux mobiles à émettre de la monnaie électronique et des implications négatives potentielles pour la stabilité du secteur bancaire du Ghana.

Lorsqu'il est devenu évident que l'adoption était bien en deçà des attentes, avec l'appui du Groupe Consultatif d'Assistance aux Pauvres (CGAP), la Banque du Ghana a accepté de s'engager avec toutes les parties prenantes et de revoir la réglementation pour changer le cours de l'argent mobile dans le pays. Les lignes directrices révisées de 2015 pour les émetteurs de monnaie électronique sont passées à une approche plus flexible, permettant de nouveaux acteurs dans la fourniture de services financiers et davantage de possibilités d'expérimentation.

Initiatives clés

En plus de créer un cadre réglementaire adapté aux besoins des utilisateurs et des opérateurs, Les autorités ghanéennes ont pris d'autres initiatives clés pour soutenir le développement de technologies de paiement innovantes. Souligné dans la dernière mise à jour économique de la Banque mondiale, l'expansion du réseau de distribution d'agents - à partir d'environ 6, 000 agents en 2012 à plus de 150, 000 en 2015 – était la clé pour permettre plus d'opportunités d'encaissement et de retrait et la commodité globale de l'utilisation de l'argent mobile.

En mai 2018, le Ghana a également lancé l'un des premiers systèmes interopérables en Afrique, permettant des transactions entre les différents opérateurs de téléphonie mobile. Les paiements d'interopérabilité ont atteint 308 millions GHS (57 millions de dollars américains) à la fin du mois de mars 2019. Enfin, l'introduction de la carte biométrique E-zwich devrait faciliter la reconnaissance et l'utilisation des solutions de paiement pour tous les porteurs de carte.

Crédit : La conversation

L'adoption des services bancaires mobiles par les utilisateurs augmente, mais a été limité par une acceptation restreinte des commerçants :2,7 millions de cartes ont été émises et 7,7 millions de transactions traitées, représentant 2% du PIB du Ghana. Bien que la plupart des paiements soient immédiatement encaissés, 53% ont une valeur résiduelle.

Jusqu'à présent, les Ghanéens ont utilisé des portefeuilles mobiles principalement pour transférer de l'argent à une personne (peer-to-peer, P2P). Selon les données de la Banque du Ghana, la valeur totale de toutes les transactions d'argent mobile a atteint 156 milliards de GHS (29 milliards de dollars américains) en 2017, contre 35 milliards de GHS (6,5 milliards de dollars US) en 2015. Progressivement, la gamme de biens et services accessibles au mobile s'est élargie avec succès à l'achat de crédits de communication mobile, paiement de factures de service public ou de salaires.

Pour parvenir à un changement durable, Le prochain défi du Ghana tourne autour de la numérisation des collections gouvernementales et des paiements des services publics - du gouvernement aux citoyens (G2P) et vice versa - dont la majorité est toujours payée en espèces. La numérisation de ces paiements contribuera à élargir l'assiette fiscale, augmenter la taille de l'économie formelle, également soutenir les efforts d'inclusion financière.

Un exemple intéressant d'une telle initiative est le processus de renouvellement numérique de la National Health Insurance Authority du Ghana, dont le rôle est d'assurer l'accès aux services de santé de base pour tous les résidents. Alors que chaque année environ 11 millions de membres renouvellent leur adhésion en personne dans un bureau de district de la NHIA, le processus reste long (jusqu'à une journée), freiner la tendance à la hausse des taux de renouvellement. Soutenu par l'Impact Insurance Facility de l'Organisation Internationale du Travail et l'Agence Française de Développement (AFD), la plate-forme efficace et conviviale permet aux utilisateurs de renouveler leur adhésion via un téléphone mobile.

Par ailleurs, la numérisation aidera à mieux identifier et vérifier les prestataires qui peuvent améliorer l'accès à des soins de santé abordables et de qualité. L'augmentation des renouvellements réduira également la fraude, et potentiellement conduire à une réduction estimée de 15 à 25 % du déficit annuel de la NHIA.

Crédit : La conversation

Permettre l'innovation

Le Ghana offre un cas unique d'engagement gouvernemental à créer un environnement de travail propice à l'innovation. Les solutions numériques ont permis un accès plus large aux services financiers tels que l'assurance maladie, les régimes de retraite mobiles (voir People' Pension Trust) et les microcrédits. De plus en plus d'utilisateurs auparavant non bancarisés utilisent désormais des services de microcrédit (à partir de 2 dollars US). Pour la première fois, les utilisateurs gagneront également des intérêts sur leurs comptes d'épargne numériques, avec un total d'intérêts payés aux détenteurs de portefeuilles de monnaie électronique s'élevant à 24,8 millions de GHS (4,5 millions de dollars américains) en 2016.

Cependant, dans un environnement de faible littératie financière, beaucoup de ceux qui utilisent des produits de crédit numériques ne comprennent pas pleinement leurs droits et obligations en tant que consommateurs, et sont parfois victimes de pratiques prédatrices. Aller de l'avant, la réglementation ghanéenne de protection des consommateurs devra s'attaquer aux problèmes de protection des clients soulevés par les services financiers numériques, conformément aux recommandations du Social Performance Task Force, soutenu par l'AFD.

Cet article est republié à partir de The Conversation sous une licence Creative Commons. Lire l'article original.