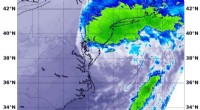

Maisons versus ménages dans les grandes villes canadiennes entre 2006 et 2016, selon les données de la Société canadienne d'hypothèques et de logement et du recensement. (données SCHL/recensement), auteur fourni

Une nouvelle récente sur la nouvelle loi radicale sur le logement de la Nouvelle-Zélande et sur la possibilité que de telles mesures fonctionnent au Canada laisse entendre que la flambée des prix des maisons est due à un manque d'offre.

Dans sa plateforme électorale, le Parti libéral proposait d'investir 4 milliards de dollars dans un accélérateur d'offre municipale visant à construire plus de logements. C'est la mauvaise approche.

Si les décideurs politiques et le gouvernement nouvellement réélu veulent améliorer l'abordabilité du logement et la capacité des jeunes familles à devenir propriétaires, ils doivent porter leur attention sur le principal moteur de la hausse des prix :une demande surchargée, encouragée par la vache sacrée de non-imposition des plus-values sur une résidence principale.

Un chœur de voix, des économistes bancaires au secteur immobilier, perpétue l'argument selon lequel la principale cause de la flambée des prix de l'immobilier est le manque d'offre. Ce point de vue a été renforcé dans les reportages des médias et a été souligné dans les récentes plates-formes électorales.

Cette vision du "manque d'offre" s'inspire des manuels de base d'économie 101, où, en utilisant l'exemple des widgets et une simple courbe d'offre et de demande, une augmentation de l'offre entraîne une réduction du prix.

Mais les maisons ne sont pas des gadgets. Ce sont des entités uniques, à la fois un besoin de base et, de plus en plus, un produit d'investissement. Leur emplacement est également fixe et leurs valeurs reflètent les attributs des lieux que les acheteurs apprécient et pour lesquels ils sont prêts à payer un supplément.

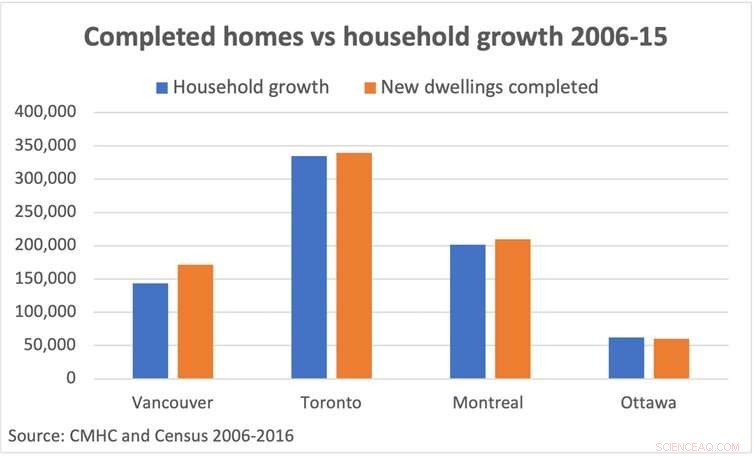

Les maisons dépassent les ménages

À l'échelle nationale, entre 2006 et 2016, le Canada a ajouté 1,636 million de ménages et construit 1,919 million de nouvelles maisons, selon la Société canadienne d'hypothèques et de logement et les données du recensement. Ainsi, en moyenne, près de 30 000 logements supplémentaires ont été construits chaque année par rapport à l'augmentation du nombre de ménages.

À Vancouver, la construction neuve a dépassé de 19 % la croissance des ménages. À Toronto, il était de 1 %, et Ottawa était en deçà de la croissance des ménages de 4 %.

Donc, en théorie, entre 2006 et 2016, on aurait dû voir la plus forte croissance des prix à Ottawa et moins de pression sur les prix à Vancouver. Mais les prix ont augmenté respectivement de 93 % et de 96 % à Vancouver et à Toronto, mais de seulement 47 % à Ottawa.

Une offre insuffisante peut être un facteur contributif, en particulier dans les villes où la croissance des ménages dépasse la construction de nouvelles maisons, mais ce n'est pas la cause principale ou la plus importante.

La cause la plus importante est la demande, et pas seulement la quantité de la demande, mais la qualité de la demande.

Au cours des dernières décennies, nous avons assisté à un nouveau phénomène de demande survoltée créée par les ménages qui ont accumulé des fonds propres substantiels grâce à l'appréciation persistante de la valeur de leur maison, combinée à une forte croissance des revenus et à des taux hypothécaires en baisse et historiquement bas.

Les propriétaires échangent

Au Canada, nous vendons environ 700 000 maisons par an via des reventes ainsi que des maisons nouvellement construites. Il y a 14 millions de ménages, cela ne représente donc que 5 % de tous les ménages.

Bon nombre de ces acheteurs sont des propriétaires existants qui négocient. Seulement un quart à un tiers des acheteurs sont des primo-accédants (la plupart dans les tranches de revenus les plus élevées et avec l'aide de leurs parents). C'est le groupe le plus important—les acheteurs qui vendent à la hausse—qui a la capacité de payer ces prix élevés. Certes, un petit pourcentage d'entre eux peuvent également être des acheteurs étrangers et certains sont des investisseurs, mais la plupart ne sont que des ménages ordinaires.

De nombreux propriétaires actuels ont des revenus bien au-dessus de la médiane. Ils ont également considérablement augmenté leur pouvoir d'achat grâce à des taux d'intérêt historiquement bas et une richesse substantielle grâce à des gains exceptionnels non gagnés créés par des années de hausse des prix.

Plus important encore, ils minent le concept selon lequel l'offre supplémentaire bloquera ou ralentira le taux d'augmentation des prix. Toutes les villes ont des propriétés convoitées dans des quartiers recherchés, souvent des habitations modestes et anciennes sur des terrains importants. En raison de l'emplacement privilégié, les maisons, par exemple dans le centre-ville de Vancouver, pourraient se vendre entre 2 et 3 millions de dollars ou à Ottawa peut-être 800 000 $.

Les promoteurs achètent souvent ces terrains, démolissent la maison existante et la remplacent par deux ou trois nouvelles maisons contemporaines. Le prix reflétera les valeurs que les consommateurs attribuent à cette zone, dépassant inévitablement le prix initial de la maison.

Le rôle des développeurs

Dans le centre d'Ottawa, par exemple, des maisons modestes existantes sont achetées pour 600 000 $ à 700 000 $, démolies et remplacées par des semi-remorques, chaque côté se vendant 1,2 à 1,4 million $.

La même chose se produit dans tout le pays, avec des maisons neuves dont le prix est bien supérieur – jusqu'au double – à ce qu'aurait été le prix de la maison existante. Cette maison plus ancienne aurait été modérément abordable pour une jeune famille si elle n'avait pas été surenchérie par le promoteur.

Il est clair que cette forme de densification (le rezonage des quartiers unifamiliaux exclusifs) et l'offre élargie ne feront rien pour ralentir ou ralentir la croissance des prix, surtout compte tenu de la demande des acheteurs ayant accumulé des richesses à la recherche de propriétés dans ces endroits. Plus d'offre ne signifie donc pas des prix plus bas.

Ainsi, si un pouvoir d'achat immobilier surchargé fait grimper les prix des logements, et non une offre insuffisante, la réponse politique nécessaire doit viser à bloquer ou à supprimer cette demande en confisquant une partie du gain exceptionnel de l'appréciation accumulée.

Cela signifie assumer la vache sacrée de l'imposition des gains en capital sur les maisons - les jeunes Canadiens les en remercieront et pourraient même voter pour le parti qui a le courage de le faire.