ça ne t'aidera pas assez, mais il obtiendra certaines personnes leurs clés. Crédit :Shutterstock

Le nouveau programme de dépôt de premier prêt immobilier a annoncé la Coalition, et instantanément soutenu par le Labour, est susceptible d'être populaire parmi ceux qui sont sur le point d'acheter leur première maison.

Il sera ouvert aux célibataires gagnant jusqu'à 125 $A, 000 et les couples gagnant jusqu'à 200 AUD, 000 qui ont épargné au moins 5% de la valeur de la maison. La Société nationale de financement et d'investissement pour le logement, propriété du gouvernement, s'associera à des prêteurs privés pour verser jusqu'à 15% supplémentaires de la valeur de la maison pour porter le dépôt à 20%.

Cependant, le régime est plafonné à 10, 000 acheteurs par an, environ un dixième du nombre d'Australiens qui ont acheté une première maison en 2018.

Cela les aidera – le dernier sondage montre que plus de la moitié des premiers acheteurs de maison avaient besoin d'une aide financière en plus de leurs propres économies pour obtenir leur dépôt. Les avantages de l'accession à la propriété ont été largement documentés. Mais en fera-t-il assez ?

Origine des dépôts

Une préoccupation souvent exprimée est qu'un tel programme fera grimper les prix des logements. Cependant, c'est sous condition de ressources, ce qui la rend beaucoup moins vulnérable à cette critique que la First Home Owners' Grant non soumise à conditions de ressources.

Et est également plafonné à 10, 000 prêts par an, laissant peu de place à la pression sur les prix.

Calculs des auteurs à partir de l'Enquête ABS sur le revenu et le logement 2013-14

Cependant, il n'est peut-être pas assez soumis à des conditions de ressources.

Considérons le sous-groupe de population qui comprend globalement les aspirants acquéreurs de logement éligibles au dispositif :les locataires âgés de 25 à 34 ans qui répondent aux critères de revenus du dispositif et dont la richesse financière se situe entre 5 % et 20 % du quart le moins cher des maisons à vendre dans le borad zone dans laquelle ils vivent.

Dans l'enquête ABS la plus récente de 2015 sur le revenu et le logement, il y avait 127, 000 de ces premiers acheteurs potentiels éligibles, plus de 12 fois le 10, 000 cap.

La casquette est une nécessité pratique bien sûr, nécessaires pour limiter les impacts sur les prix et éviter une explosion des coûts. Mais la faiblesse du régime est que le plafond sera comblé sur un « premier arrivé, base "premier servi", sans faire de distinction entre ceux qui ont réellement besoin d'aide et ceux qui sont susceptibles de satisfaire de toute façon à l'exigence de dépôt.

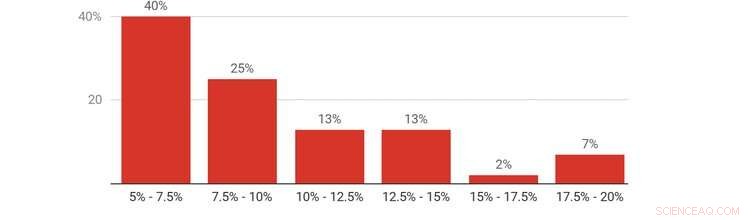

Le graphique montre qu'environ 40 % des acheteurs potentiels d'une première maison ont réussi à économiser un acompte qui ne dépasse guère 5 % de la valeur de la maison. Seulement 7% ont un dépôt de 20% ou quelque chose qui s'en rapproche.

Caution épargnée par les locataires de 25 à 34 ans répondant aux critères d'éligibilité du dispositif, pour cent des prix de l'immobilier du quartile inférieur dans la zone de résidence, 2015-16. Calculs des auteurs à partir de l'Enquête ABS sur le revenu et le logement 2015-16

Utilisateurs potentiels du régime, par montant d'acompte épargné

La coalition (ou travailliste) pourrait en avoir plus pour son argent dans le plafond en ciblant ceux qui ont le plus besoin d'aide; par exemple en donnant la priorité à ceux qui ne peuvent pas accéder à la soi-disant banque de maman et papa. Tout le monde n'a pas accès à des parents riches.

Le grand rêve australien de posséder une maison s'estompe rapidement, et pas seulement pour les jeunes. Naturellement, les détails du régime nécessitent un examen minutieux. Mais globalement, il constitue une reconnaissance bienvenue (par les deux principaux partis) que la crise de l'accessibilité financière à laquelle les jeunes sont confrontés ne s'est pas atténuée malgré les récentes baisses des prix des logements.

Le programme redonnera la possibilité – du moins à certains – d'accumuler de la richesse dans l'immobilier et de profiter de la sécurité et des autres avantages que procure la propriété d'un logement.

Mais s'attaquer sérieusement à l'abordabilité du logement nécessitera en fin de compte une intervention plus importante.

Cet article est republié à partir de The Conversation sous une licence Creative Commons. Lire l'article original.