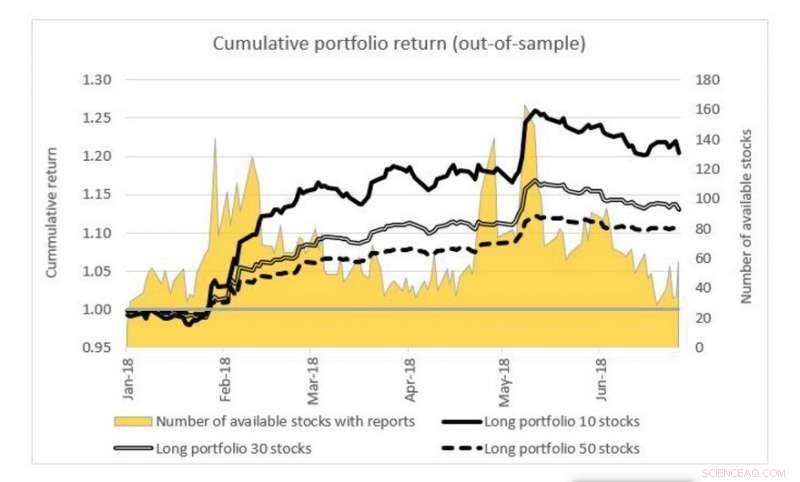

La figure montre la performance simulée de trois portefeuilles différents à la Bourse de Tokyo à l'aide du modèle d'évaluation des actifs intégrant une analyse des sentiments développée par l'équipe de recherche. Les portefeuilles comprennent 10, 30 et 50 actions différentes. La performance quotidienne des portefeuilles est accumulée pour former le rendement cumulé. Le nombre d'actions avec des rapports d'analystes qui varie d'un jour à l'autre est indiqué le long de l'axe secondaire (à droite). Crédit :Université nationale de Singapour

Les data scientists de NUS ont développé une méthode d'analyse de données textuelles basée sur l'apprentissage profond pour extraire des informations sur les sentiments des rapports d'analystes pour les décisions d'investissement.

Le texte non structuré est l'une des plus grandes sources de données utilisées pour communiquer les opinions et les opinions des investisseurs sur les marchés financiers. L'analyse des données textuelles transforme ces données textuelles non structurées en données significatives qui peuvent fournir des informations, tels que les modèles de négociation des marchés boursiers. Il existe une demande croissante dans le secteur financier pour utiliser des informations textuelles pour guider les décideurs dans la prise de meilleures décisions d'investissement.

Prof Chen Ying du Département de Mathématiques, NUS et son doctorat L'étudiant M. Hitoshi IWASAKI a développé une méthode d'analyse de données textuelles pour extraire des indices de sentiment pour des sujets spécifiques à partir de rapports d'analystes de sociétés cotées. Cette extraction de sentiments, qui est basé sur une approche d'apprentissage automatique, est appelé apprentissage supervisé par réseau de neurones profonds. Une caractéristique clé de cette méthode est qu'elle analyse les rapports au niveau de la phrase plutôt que des mots individuels. De cette façon, le sens et le contexte d'origine peuvent être identifiés plus précisément.

L'équipe de recherche a effectué l'analyse des sentiments sur plus de 110, 000 rapports d'analystes rédigés en japonais pour les actions cotées à la Bourse de Tokyo et à la Bourse d'Osaka. Les sentiments sont ensuite incorporés dans un modèle d'évaluation des actifs de sentiment thématique. Par rapport à d'autres modèles d'évaluation des actifs qui n'intègrent pas d'analyse des sentiments ou qui ont des sentiments globaux (valeur agrégée unique), leur modèle s'est avéré avoir une meilleure prévisibilité sur les rendements attendus et une meilleure interprétabilité (contribution de chaque composante variable au résultat).

Le professeur Chen a dit, « Dans notre étude, nous avons constaté que les sujets reflétant les opinions subjectives des analystes actions ont une plus grande prévisibilité sur les rendements des portefeuilles que les sujets relatifs aux faits objectifs et aux mesures quantitatives. Cela semble suggérer que l'analyse du sentiment pourrait jouer un rôle important dans la sélection de portefeuille moderne."