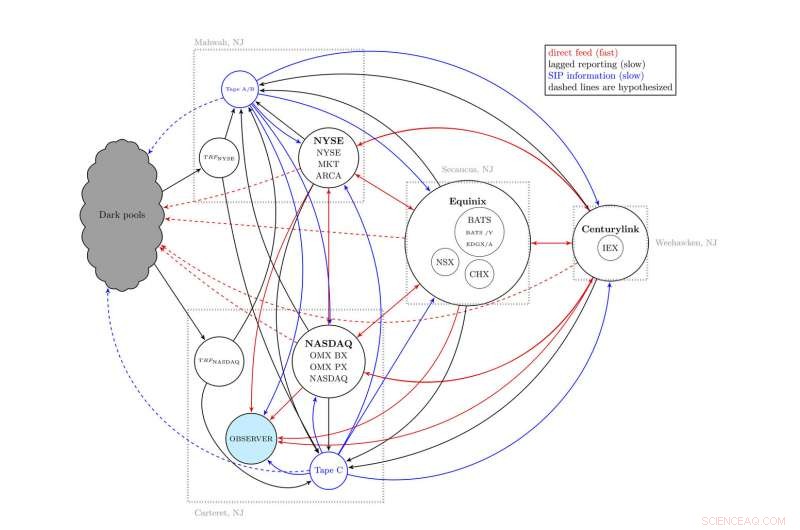

Ressemblant un peu à un bol de spaghetti, cette carte montre le schéma général du marché boursier américain - officiellement connu sous le nom de National Market System - tel que décrit par une équipe de scientifiques de l'Université du Vermont et de la MITRE Corporation. Répartis entre quatre communautés du nord du New Jersey, et avec de nombreux allers-retours d'informations, certains plus vite que d'autres, ce système complexe a contribué à ce que certains investisseurs voient les prix plus tôt que d'autres investisseurs. Crédit :UVM/MITRE

Imaginez-vous debout dans l'épicerie, regardant un tas de bananes. De ton côté du tas, le gérant a mis en ligne le dépliant du journal d'hier, montrant des bananes à 62 la livre—c'est donc ce que vous payez à la caisse. Mais de l'autre côté de la pile, il y a un écran de dernière minute montrant que le prix des bananes est maintenant tombé à 48 la livre—c'est donc ce que paie le gars là-bas. Exactement les mêmes bananes, mais le prix que vous voyez dépend de l'allée dans laquelle vous vous trouvez.

De nouvelles recherches de l'Université du Vermont et de la MITRE Corporation montrent qu'une situation similaire - que les scientifiques appellent un "coût d'opportunité dû à l'asymétrie de l'information" - semble se produire sur le marché boursier américain.

Et, la recherche montre, cela coûte aux investisseurs au moins deux milliards de dollars chaque année.

La première de trois études, « Fragmentation et inefficacités des marchés boursiers américains : Témoignage du Dow 30, " a été publié le 22 janvier dans la revue en libre accès PLOS UN .

Vitesse de la lumière

Au lieu d'écarts de prix sur des jours ou même des secondes, ces « dislocations » boursières n'existent que pendant quelques microsecondes – bien plus rapidement qu'une personne ne pourrait le percevoir – mais toujours réelles et motivées par le fait étrange que l'information ne peut pas se déplacer plus rapidement que la vitesse de la lumière.

Cette limite ultime est devenue plus importante à mesure que les ordinateurs de trading sont devenus plus rapides, en particulier depuis 2005, lorsque la réglementation a changé et que divers points de vente du marché boursier américain apparemment singulier se sont étendus à plusieurs endroits sur des dizaines de kilomètres à travers la rivière Hudson depuis Manhattan dans le nord de la Nouvelle-Écosse. Jersey. "Même sous forme de bande dessinée, certains se réfèrent à notre simple carte de la bourse comme à un gigantesque bol de spaghettis, " dit Brian Tivnan, chercheur à l'UVM et MITRE, qui a codirigé la nouvelle étude.

Cet arrangement commercial de plus en plus complexe, anciennement connu sous le nom de « système de marché national », comprend la Bourse de New York, NASDAQ, et de nombreux autres nœuds, y compris des plates-formes de négociation privées au son inquiétant appelées « dark pools ». Par conséquent, comme information sur les prix, même à une vitesse proche de la lumière, serpente dans ces spaghettis électroniques, il atteint certains commerçants plus tard que d'autres.

Et, comme les deux allées du supermarché, certaines personnes qui achètent et vendent des actions utilisent un moyen relativement peu coûteux, un flux public plus lent d'informations sur les prix, appelé le processeur d'informations sur les valeurs mobilières, ou "SIP, " tandis que d'autres commerçants - des millions de fois chaque jour - voient un prix plus tôt, s'ils ont accès à très cher, plus rapide, des informations exclusives appelées « alimentation directe ».

Le résultat :tous les commerçants ne voient pas le meilleur prix disponible à tout moment, comme ils le devraient selon à la fois les principales théories universitaires et la réglementation du marché. "Ce n'est pas censé arriver, " dit le scientifique de l'UVM Chris Danforth, qui a codirigé la nouvelle étude, "mais notre examen attentif des données montre que c'est le cas."

Ces premières informations offrent l'opportunité à ce que les économistes appellent « l'arbitrage de latence, " ce qui nous ramène aux bananes. Imaginez maintenant que le gars dans l'autre allée, qui sait qu'on peut avoir des bananes en ce moment pour 48 /livre, achète tout le groupe, entre dans votre allée et les vend à toutes les personnes qui ne peuvent voir que le prix de 62 . Chaque livre de banane ne lui rapporte que 14 ¢, mais supposons qu'il puisse vendre un million de livres de bananes chaque jour.

L'équipe de recherche, hébergé dans le laboratoire de finance informatique de l'UVM - et avec le travail crucial des doctorants de l'UVM David Dewhurst, Colin Van Oort, John Ring et Tyler Gray, ainsi que les scientifiques de MITRE Matthew Koehler, Matthieu McMahon, David Slater et Jason Veneman et stagiaire de recherche, Brendan Tivnan - a trouvé des milliards d'opportunités similaires pour l'arbitrage de latence sur le marché boursier américain au cours de l'année qu'ils ont étudiée. En utilisant des ordinateurs ultra-rapides, les traders dits à haute fréquence peuvent acheter des actions à des prix légèrement meilleurs, puis, en bien moins qu'un clin d'œil, faire demi-tour et les vendre à profit.

"Nous ne commentons pas si cela est juste. C'est certainement permis en vertu de la réglementation actuelle. En tant que scientifiques, nous examinons simplement rigoureusement les données et montrons que c'est vrai, " dit Tivnan. Pour le nouveau PLOS UN étudier, l'équipe de recherche a utilisé les données des trente actions qui composent le Dow Jones Industrial Average et a étudié chaque cotation de prix et chaque transaction effectuée pendant une année entière, 2016.

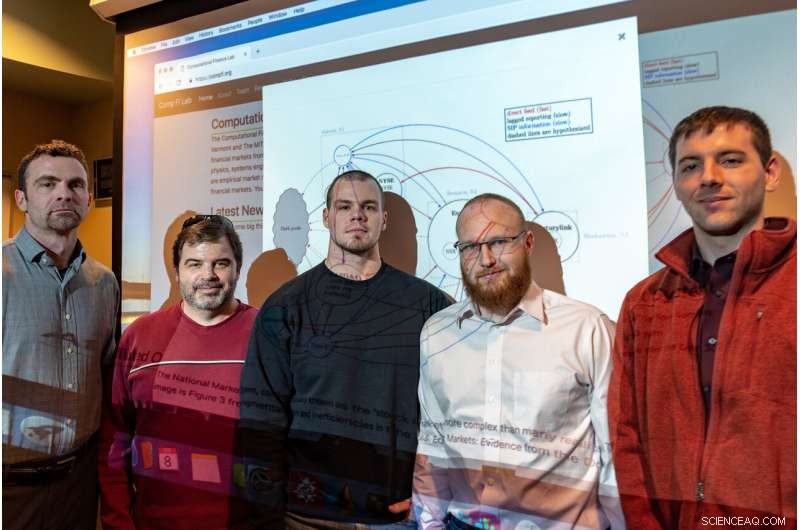

Une équipe de scientifiques du Computational Finance Lab de l'Université du Vermont dirigée par (de gauche à droite) Chris Danforth et Brian Tivnan, ainsi que trois de leurs étudiants diplômés, David Dewhurst, Jean Anneau, et Colin Van Oort -- ont réalisé une étude approfondie du marché boursier américain. Ils ont trouvé des milliards d'opportunités au cours d'une année pour les traders dits à haute fréquence d'obtenir des informations sur les prix plus tôt que les autres traders - leur permettant d'acheter des actions à des prix légèrement meilleurs, puis, en bien moins qu'un clin d'œil, faire demi-tour et les vendre à profit. Crédit :Joshua Brown, UVM

Pommes à pomme

Dans un cas mis en évidence dans la nouvelle étude PLOS, l'équipe a examiné la vente d'actions d'Apple, Inc. le matin du 7 janvier 2016. Les scientifiques ont sélectionné toute dislocation de prix supérieure à un centime qui a duré plus de 545 millionièmes de seconde, suffisamment de temps pour un commerce à grande vitesse. En un instant, "du côté de l'offre de 9:48:55.396886 à 9:48:55.398749 (une durée de 1863 microsecondes), " écrivent les chercheurs, « la meilleure offre SIP est restée à 99,11 $ et la meilleure offre Direct est restée à 99,17 $. Ainsi, tous les ordres d'achat soumis au cours de cette période ont permis d'économiser 0,06 $ par action. »

Et, En réalité, cent actions d'Apple, à environ 9 h 48 min 55 s 396951 le matin, se sont vendues 99,11 $ alors qu'elles auraient pu rapporter six cents de plus par action, coûte à cet investisseur quelques dollars, sur le prix de quelques bananes. Mais, multiplié par 120 millions de fois dans seulement les trente actions qui composent le Dow Jones Industrial Average, comme le rapportent les scientifiques dans leur nouvelle étude, ce type d'écart de prix a coûté aux investisseurs plus de 160 millions de dollars. Et sur le plus grand indice Russell 3000, le résultat sur l'ensemble du marché a été un coût d'au moins 2 milliards de dollars.

La nouvelle étude PLOS, et deux connexes, sont la première recherche publique à faire l'observation directe de l'ensemble de données boursières le plus complet disponible pour les régulateurs et les investisseurs. Avec le soutien des ministères de la Défense et de la Sécurité intérieure, et la Fondation nationale des sciences, les chercheurs de MITRE et de l'UVM ont pu examiner les flux directs qui coûtent habituellement aux investisseurs haut de gamme des centaines de milliers de dollars chaque mois.

"En bref, ce que nous avons découvert, c'est qu'à partir de ces soubresauts momentanés du marché, certaines personnes ont dû gagner beaucoup d'argent, " dit Chris Danforth d'UVM, professeur au Département de mathématiques et statistiques et au Centre des systèmes complexes.

À Wall Street

Le Wall Street Journal a annoncé la nouvelle de ces études l'année dernière, quand ils étaient encore dans un serveur public de pré-impression, le "arXiv." Maintenant, le premier d'entre eux a terminé son examen par les pairs et est en cours de publication dans PLOS UN . La deuxième, qui examine un ensemble plus large de preuves de ces « inefficacités » du marché dans près de 3000 actions différentes, est en révision et reste affiché sur la pré-impression arXiv. Et un troisième, étude encore plus poussée, est en cours de développement par l'équipe.

Depuis la publication de l'article du Wall Street Journal, la Securities and Exchange Commission semble être de plus en plus préoccupée par ces écarts de prix et les différents flux de données avec lesquels les investisseurs doivent travailler. Le 8 janvier, la SEC a lancé une demande de commentaires sur un nouvel ensemble de règles proposé pour moderniser la gouvernance de la façon dont le système de marché national produit et diffuse des données. Depuis 2005, « la vitesse et la dispersion de l'activité de négoce ont considérablement augmenté, " écrit la commission, et, "il n'y a pas eu d'améliorations adéquates apportées pour combler les différences importantes entre les données de marché consolidées et les produits de données propriétaires."

Les scientifiques du Computational Finance Lab de l'UVM l'ont vu venir. « Avec d'autres membres de la communauté scientifique, nous avons identifié ces mêmes préoccupations, il y a probablement cinq ans ou plus, " note Brian Tivnan. " Mais notre étude est la première à quantifier les implications de ces préoccupations. "

Comment corriger ces différences entre les acteurs du marché sera difficile, pensent les chercheurs. « Les dislocations sont intrinsèques à un marché fragmenté, " Tivnan dit, tel qu'il existe actuellement sur le marché boursier américain avec de multiples échanges répartis entre quatre communautés du New Jersey et avec de nombreux allers-retours complexes d'informations.

"Aucune évolution technologique n'éliminera les luxations, " Tivnan dit, "même si les échanges pouvaient mettre à niveau la technologie sous-jacente pour transmettre des informations à la vitesse de la lumière."

Pourquoi la technologie partagée plus rapide ne peut-elle pas résoudre le problème ? "Même en contrôlant la technologie, de telle sorte que tous les investisseurs s'appuient sur la même technologie, les effets relativistes dictent que l'emplacement de l'investisseur déterminera ce que cet investisseur peut observer, " dit Brian Tivnan. " C'est-à-dire, ce que vous voyez dépend de votre position sur le marché."