Crédit : Institut de physique de Leiden

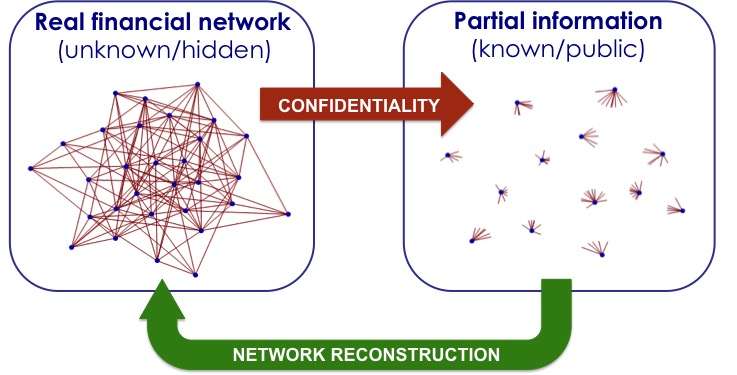

Un aperçu complet de tous les prêts et dettes entre les banques empêcherait un nouvel effondrement financier. Mais les banques ne fournissent pas ces informations. Un modèle éconophysique de Diego Garlaschelli et de ses collaborateurs reconstitue la situation la plus probable et termine à la première place de deux tests indépendants.

La crise financière de 2008 a clairement montré à quel point notre système bancaire est imprévisible et vulnérable. Les banques sont entrelacées dans un réseau mondial complexe de dettes et de prêts, où un problème financier initialement local peut conduire à une cascade de faillites. Une carte détaillée des liens interbancaires dans le monde permettrait au système d'éviter que les dépendances ne deviennent trop fortes. Cependant, les banques ne divulguent pas d'informations sur les personnes à qui elles prêtent et empruntent. Ils sont uniquement tenus de déclarer leur débit et crédit total.

Risque caché

Pour chaque banque, la méconnaissance de la manière dont ses débiteurs et créanciers sont liés au reste du système implique souvent un « risque caché ». Il est donc difficile de décider du taux d'intérêt des prêts. Pour contourner ce déficit d'information, Le physicien de Leyde Diego Garlaschelli et une équipe de collaborateurs internationaux ont construit un modèle théorique basé sur la physique statistique qui calcule la probabilité que chaque banque emprunte de l'argent à une autre banque. Son modèle a été jugé comme le meilleur modèle probabiliste par une collaboration de plusieurs banques centrales et par un groupe de recherche indépendant.

Meilleur modèle

Ces études ont comparé les performances de plusieurs méthodes alternatives pour reconstruire de véritables réseaux interbancaires protégés à partir d'informations partielles, et le modèle de Garlaschelli et de ses collaborateurs a été trouvé le meilleur dans les deux cas. « Les banques déterminent le taux d'intérêt des prêts à d'autres banques en fonction du risque perçu, ", explique Garlaschelli. « Si la banque A a prêté beaucoup d'argent à la banque B, qui à son tour a prêté de l'argent à une banque instable C, alors la banque A devient instable, également. Notre modèle reflète cela, et peut être utilisé pour estimer les risques cachés et calculer des taux d'intérêt plus réalistes. Des taux corrects maintiennent le système stable.

Ancien modèle

L'ancien modèle établi était uniquement basé sur les chiffres nus pour le débit/crédit total. Par exemple, estimer la relation entre Rabobank et ING, vous multipliez le débit total de Rabobank par le crédit d'ING et divisez par la somme totale en circulation dans le monde. Cela crée un réseau où toutes les banques sont connectées les unes aux autres. Cependant, cela ignore le fait qu'en réalité, la majorité des relations sont inexistantes; donc, ceux qui existent sont beaucoup plus lourds que ce que l'ancien modèle prédit. Et ces liens sont précisément ceux qui peuvent propager la détresse financière.

Densité de liens

Garlaschelli : « En plus de fournir une estimation fiable des banques connectées, notre modèle calcule le poids le plus probable de chaque relation, dépendant d'une seule inconnue :la densité des liens dans le système. Et parce que ce nombre semble être assez stable à l'intérieur d'un pays, nous pouvons facilement le proxy et ensuite faire une prédiction sur quels liens existent, et combien ils sont lourds. Les banques centrales peuvent utiliser ces informations pour mieux surveiller le réseau financier et mettre en œuvre des politiques qui empêchent les instabilités locales de devenir un danger pour l'ensemble du système.'