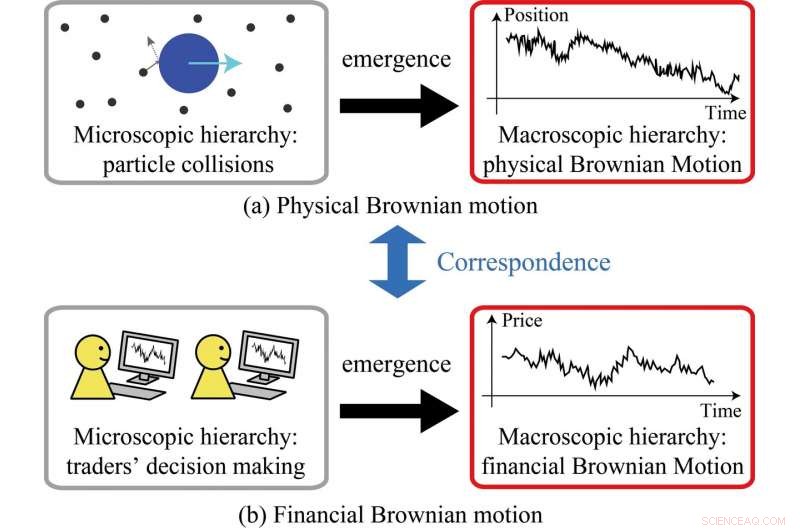

La théorie cinétique des molécules, impliquant de nombreuses collisions entre particules, conduit à l'émergence du mouvement brownien physique (a). En généralisant le cadre cinétique, l'étude a montré l'émergence d'un mouvement brownien financier à partir de décisions prises par des commerçants individuels (b). Crédit :Kiyoshi Kanazawa à l'Institut de technologie de Tokyo

En libérant la puissance des mégadonnées et de la physique statistique, des chercheurs au Japon ont développé un modèle qui aide à comprendre comment et pourquoi le mouvement brownien financier se produit. Des chercheurs de l'Institut de technologie de Tokyo (Tokyo Tech) ont rapproché les mondes de la physique et de la finance.

Dans une étude publiée dans Lettres d'examen physique , l'équipe a démontré avec succès les parallèles étroits entre les mouvements aléatoires de particules dans un fluide (appelé mouvement brownien physique) et les fluctuations de prix sur les marchés financiers (appelé mouvement brownien financier).

Ce faisant, ils font revivre les travaux fondateurs du mathématicien français Louis Bachelier, qui en 1900 fut le premier à décrire le processus stochastique, qui est devenu plus tard connu sous le nom de mouvement brownien dans le contexte de la modélisation financière. Extraordinairement, Les découvertes de Bachelier ont été publiées cinq ans avant qu'Albert Einstein ne publie son premier article sur le mouvement brownien physique.

"Les mystérieuses similitudes entre le mouvement brownien physique et financier intriguent les scientifiques depuis plus de 100 ans, " disent les chercheurs. " Dans notre étude, nous avons clarifié comment le mouvement brownien financier émerge de la dynamique microscopique du marché financier sur la base de données d'observation directes et d'analyses théoriques."

En regardant le marché dollar américain-yen japonais, l'équipe a utilisé l'analyse des mégadonnées pour comprendre ce qui se passe au niveau micro, qui se résume à la prise de décision de chaque cambiste.

Plusieurs études menées précédemment à Tokyo Tech par les co-auteurs de la présente étude, dont Misako Takayasu, ont jeté les bases d'une exploration plus détaillée de l'émergence du mouvement brownien financier.

Les travaux en cours, dirigé par Kiyoshi Kanazawa et supervisé par Takayasu et d'autres, a bénéficié d'un ensemble de données plus complet qui est devenu disponible en juillet 2016. Cet ensemble de données a permis une approche méticuleuse pour suivre le comportement de suivi des tendances des traders individuels. Lorsqu'on les examine collectivement, ce suivi de tendance s'est avéré être analogue au concept d'inertie en physique.

En outre, les chercheurs ont pu étendre leur modèle pour montrer que leur approche était cohérente avec une dynamique (macroscopique) plus large. Ainsi, ils ont développé un cadre parallèle à la théorie cinétique des molécules, qui constitue la base théorique du mouvement brownien physique (voir Figure 1.). Ils concluent que leur modèle, enraciné dans la physique standard, fournit une base solide pour comprendre les fluctuations de prix sur des marchés financiers stables.

Ils visent également à examiner les marchés instables vulnérables aux chocs externes - un domaine de recherche extrêmement difficile qui nécessitera une meilleure compréhension de la façon dont les commerçants réagissent aux différents chocs, ainsi que la manière dont ces comportements pourraient être reflétés dans un modèle théorique.

« Nous croyons fermement que les marchés financiers sont un bon sujet pour la science dure à aborder, grâce aux avancées technologiques récentes telles que l'analyse des mégadonnées, " ils disent.