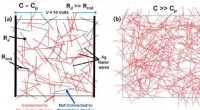

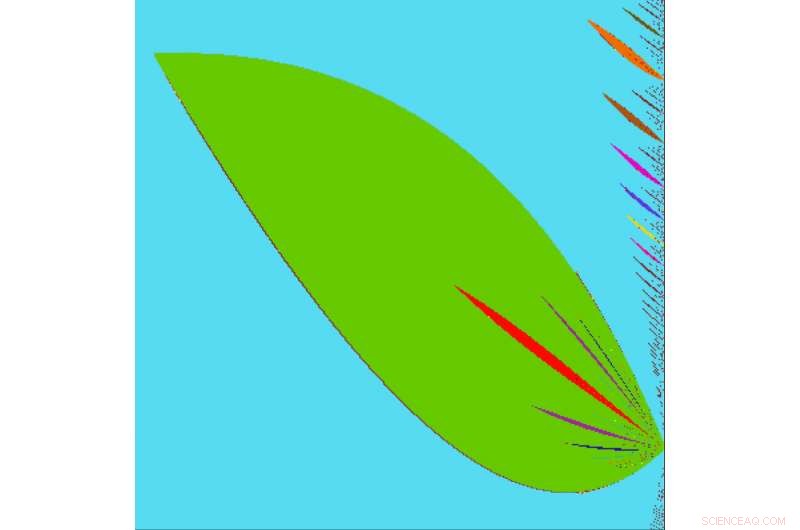

La variation des compétences et des comportements de prise de risque parmi les investisseurs envoie régulièrement les marchés dans des montagnes russes. Les chercheurs décrivent la dynamique complexe qui anime un modèle de marchés financiers dans le chaos de cette semaine. Leur modèle vise à simuler l'évaluation des actifs lorsque des groupes mixtes d'investisseurs entrent sur un marché. En examinant les conditions de bifurcation, ils ont décrit des transitions entre différents régimes dynamiques chaotiques. Ils ont montré que leur modèle peut refléter la nature des marchés réels en basculant entre les dynamiques baissière et haussière. Cette image montre les transitions entre différents modèles dynamiques irréguliers (tracés avec des couleurs distinctes) en modifiant le niveau d'intensité des échanges pour les spéculateurs de certains types. Crédit :Anastasiia Panchuk

L'investissement financier attire une gamme de néophytes occasionnels vers les financiers de Wall Street. La variation des compétences et des comportements de prise de risque parmi les investisseurs envoie régulièrement les marchés dans des montagnes russes. La plupart des théories économiques existantes ne peuvent pas rendre compte de cette variabilité, mais de nouvelles recherches sur la théorie du chaos semblent nous aider à comprendre les facteurs humains qui sous-tendent l'investissement.

Une équipe internationale de chercheurs décrit la dynamique complexe à l'origine d'un modèle de marchés financiers dans la revue le chaos . Leur modèle vise à simuler l'évaluation des actifs lorsque des groupes mixtes d'investisseurs entrent sur un marché. En examinant les conditions de bifurcation, points clés auxquels le comportement du marché virtuel change considérablement, l'équipe a décrit les transitions entre différents régimes dynamiques chaotiques. Ils ont montré que leur modèle peut refléter la nature des marchés réels en basculant entre les dynamiques baissière et haussière.

« En ce qui concerne les marchés financiers, pour le moment, on ne comprend toujours pas bien pourquoi ils sont si volatils, " a déclaré Frank Westerhoff, un auteur de l'article. "En fournissant de nouvelles explications pour certaines caractéristiques déroutantes de la dynamique des prix des actifs, nous espérons favoriser une compréhension du fonctionnement des marchés financiers en général."

L'hypothèse des anticipations rationnelles est un outil de longue date pour prédire les marchés financiers. L'hypothèse suppose que les investisseurs et les spéculateurs sont armés des mêmes outils, informations et habitudes. Bien que cela permette une analyse plus simple, ces hypothèses n'ont pas été confirmées par la vie réelle, observations empiriques.

Au lieu, l'équipe a développé un modèle qui s'appuie sur un corpus croissant de littérature qui considère les spéculateurs comme hétérogènes. En outre, leur modèle examine comment les facteurs changeants sur les marchés financiers, comme l'intensité avec laquelle différents groupes d'investisseurs négocient, affecter les prix des actifs simulés.

Lorsque les chercheurs ont utilisé des modèles dynamiques qui correspondaient à un comportement régulier, comme rester fixe ou faire du vélo, leur modèle pourrait prédire une série de valeurs de prix au fil du temps. Cependant, sous certains paramètres, comme introduire un comportement chaotique, les prix des actifs sont devenus presque imprévisibles.

Une autre particularité est apparue dans le modèle :La fonction qui décrit sa dynamique fait un "saut" en deux points. Cela implique la possibilité pour deux acteurs chaotiques différents de coexister. Cela signifie que de légers changements dans le prix initial peuvent aboutir à deux modèles dynamiques très différents sous le même ensemble de paramètres dynamiques. En d'autres termes, le prix initial peut produire un effet papillon financier virtuel. Si un actif simulé commence quelques centimes plus haut, cela pourrait faire la différence entre un échec et le Fortune 500, ou même un marché baissier et haussier.

« Cela dépend considérablement du prix de départ auquel des deux modèles le marché arrive au cours du temps, " dit Anastasiia Panchuk, un autre auteur sur le papier. "Cela implique un niveau d'instabilité assez élevé du marché financier pour les valeurs des paramètres respectifs, la situation que l'on aimerait fortement éviter dans la réalité."